I. 서 론

1. 연구의 배경 및 목적

산업화와 도시화를 거쳐 저성장, 저출산의 후기 산업사회로 진입한 대다수 복지국가와 마찬가지로 우리나라도 가족해체로 인한 다양한 유형의 가구가 빠르게 증가하면서 주거복지지원 대상범위와 폭이 넓어지고 있다. 대부분의 산업국가에서처럼 우리나라는 주요 공공 정책 대상은 부모와 자녀로 이루어진 양부모 가구에게 우선적으로 배려하고 있기 때문에 한부모 가구는 특별한 또는 추가적인 욕구를 지닌 복지서비스 수요 집단으로 흔히 간주한다. 가족생계와 자녀양육의 책임과 의무를 공동으로 분담하는 양부모 가구와 달리 한부모 가구는 남성 또는 여성가구주 홀로 전담해야 하는 이중고에 시달리고, 특히 여성 가구주의 한부모 가구는 노동시장의 불리한 지위(예, 노동력 시장의 분절, 성별에 따른 임금격차1) 고용의 질 등)로 가사와 경제활동의 양립이 더욱 어려워져 계층 이탈, 빈곤 위험이 배가된다. 실제, 남성 생계부양자 모델(male-breadwinner nuclear family model)에서 가족 생계를 위하여 남성은 경제활동을 통한 소득을 확보하고 여성은 가족 부양을 전담하는 가부장적 중심의 노동 성역할이 뚜렷한 반면 한부모 가구는 생계와 부양 중 한 축이 제 기능을 발휘하지 못한다(Hinokidani, 2007; Hirayama & Izuhara, 2008; Ronald, 2008; Kennett & Chan, 2011; Ronald & Hinokidani, 2011). 따라서, 한부모 가구는 생계를 유지할 소득원이나 부양을 대신할 역할이 지원되지 않는다면 빈곤 위험이 높을 수 밖에 없다. 이로 인해 한부모 가구에 관한 선행연구들 대부분은 저소득층 한부모 가구 중 근로 빈곤(the working poor) 가구로서 여성 가구주의 한부모 가구(또는 모자가구)를 중심으로 경제적 빈곤, 양육 지원에 주로 집중 조명하고 있다. 한부모 가구가 겪는 주거문제(예, 주거비, 주거 불안 등)의 중요성을 언급하고 있지만, 단편적으로 다루어 장기 거주(예, 시설 입소, 퇴거 불안, 거주보장 등)에만 치중되어 있다.

한편, 한부모 가구는 다양한 요인에 의해 발생되는데, 자연적 원인과 인위적 원인으로 대별될 수 있다. 산업화 이전의 농경사회에서 배우자 사망에 의한 자연적인 요인이 주류를 이루었지만, 산업화 과정을 거치면서 산업재해나 교통사고에 의한 배우자 사망, 여성의 사회경제적 지위 향상(예, 고학력, 경제활동참가율 증가 등)에 따른 이혼, 이어 후기 산업사회로 오면서 양성평등, 개인주의, 성문화 등의 가치관 변화, 또는 경제적 위기 등에 의한 인위적 요인이 더 크게 작용하면서 주로 가족해체에 의한 이혼, 별거, 가출, 유기 등으로 복잡다양해졌다. 이처럼 다양한 요인으로 인해 발생하는 한부모 가구 비율은 2015년 기준 전체가구의 10.8%(205만 가구)에 이르렀고, 이중 저소득 한부모 가족은 12.9%이며,「한부모가족지원법」에 의한 한부모 가족2)은 7.3%에 이르는 것으로 나타났다(Statistics Korea, 2017). 그러나 이는 협의적 의미의 한부모 가구인 저소득층, 미성년 자녀를 둔 모자 가구 등으로 국한되었기 때문에 그 외의 대다수를 차지하는 한부모 가구에 대한 이해가 매우 부족하며, 그에 따른 정책적 지원이 제한적이다. 특히, 한부모 가구의 주거안정을 위한 자가소유3)가 지니는 의미와 가치에 대한 연구4)는 국내에서 전무한 실정이다. 따라서, 광의적 의미에서 한부모 가구 전체에 대한 연구가 수반되어 한부모 가구를 위한 주거지원을 보다 포괄적으로 접근할 필요가 있다. 실제 한부모 가구가 흔히 겪는 만성적인 어려움으로 주거불안이 지적되는 만큼 한부모 가구의 주거안정을 모색하기 위한 자가소유의 가치를 제고하여 그 지원 방안을 적극 검토할 필요가 있다. 따라서, 본 연구에서는 미시자료를 이용하여 자녀가 있는 한부모 가구의 특성을 종합적으로 이해하고자 양부모 가구와 비교하고자 한다. 구체적으로 유자녀 양부모 및 한부모 가구의 사회경제적 특성과 주택자산효과를 비교함으로써 한부모 가구를 위한 주거복지정책의 접근 시각을 넓히고자 한다.

2. 연구의 방법 및 범위

본 연구는 자녀가 있고 자가를 소유한 양부모 및 한부모 가구의 사회경제적 특성과 주택자산효과를 살펴보고자 올해 초 최신판이 출시된 한국노동패널조사(Korean Labor and Income Panel Study, KLIPS) 18차년도(2015년) 자료를 이용하였다. 전국 단위 표본을 대폭 보강한 2009년부터 패널조사에 참여한 가구 중 양부모 및 한부모 가구를 대상으로 사회인구학적 특성(예, 가구주의 성별, 연령, 교육수준, 가구원 수, 거주지역, 주택유형 등)과 경제적 특성(예, 소득, 소비, 자산, 부채 등)의 결측값이 있는 사례를 제외시킨 유자녀 자가소유의 양부모 1,756가구와 한부모 265가구가 선별되었고, 다음과 같은 연구문제에 따라 횡단면 분석하였다.

<연구문제 1> 한부모 및 양부모 가구 간의 사회경제적 특성에 어떠한 차이가 있는가?

<연구문제 2> 가구주 성별에 따른 한부모 가구의 사회 경제적 특성에 어떠한 차이가 있는가?

<연구문제 3> 한부모 및 양부모 가구 간의 주택자산효과는 어떻게 다른가?

<연구문제 4> 가구주 성별에 따른 한부모 가구의 주택자산효과는 어떻게 다른가?

<연구문제 5> 가구주 연령층, 거주지역, 주택유형, 자산대비부채비율에 따른 남성 및 여성 가구주 한부모 가구의 주택자산효과는 어떻게 다른가?

미시자료(KLIPS)에서 추출한 유자녀 양부모 및 한부모 가구의 주택자산이 가구의 비내구재 소비지출에 미치는 영향요인을 살펴보기 위해 선행연구를 근거로 다음과 같이 독립변수(예, 가구주의 연령 및 교육수준, 가구원 수, 총소득, 금융자산, 주택자산, 주택 외 부동산 자산 등)와 종속변수(예, 비내구재 소비액)5)로 구성된 기본 분석모형을 수립하였다.6)

SPSS 23.0 통계프로그램을 이용하여 일괄투입방식의 회귀분석방법으로 자산유형별 소비탄력성을 추정하였으며, 이 때 비내구재 소비액이나 자산 가치 등 금액으로 나타나는 변수 값들은 비선형관계를 이루므로 로그 변환을 통해 회귀식에서 가구 간 자산유형별 소비탄력성을 비교하였다. 또한, 가구주 성별(남성 및 여성 가구주)에 따른 한부모 가구의 자산효과 차이를 보다 정교하게 조사하고자 선행연구들(Lee, 2004; Kim, 2010; Lee & Yu, 2015a, 2015b, 2016)을 근거로 연령층(중년층, 장년층, 노년층), 거주지역(수도권과 수도권 외 지역), 주택유형(아파트와 아파트 외 주택), 자산대비부채비율(25% 미만과 25% 이상)에 따라 세분화하여 비교하였다.

II. 선행연구 고찰

1. 한부모 가구의 개념 및 특성

한부모 가구의 개념은 중앙정부와 지자체(예, 여성가족부7), 통계청8), 서울시 등)나 관련법(예, 한부모가족지원법9)) 뿐만 아니라 학자들마다 각기 다르나, 가구주의 성별(예, 남성 또는 여성) 및 혼인상태(예, 사별, 이혼, 미혼, 유기, 별거 등), 자녀연령(예, 18세 미만, 또는 22세미만 등)에 따라 한부모 가구를 협의적 또는 광의적으로 구분하고 있다. 일반적으로 남성한부모 (또는 싱글대디)와 자녀로 구성된 부자가구, 여성한부모 (또는 싱글맘)과 자녀로 이루어진 모자가구를 총칭하여 한부모 가구라고 한다. 따라서, 본 연구에서는 통계청 정의에 기초하여 한부모 가구를 양부모 중 한명의 배우자가 없는 남성 또는 여성 가구주가 단독으로 생계와 양육을 책임지고, 그 자녀로 구성된 가구로 규정한다.

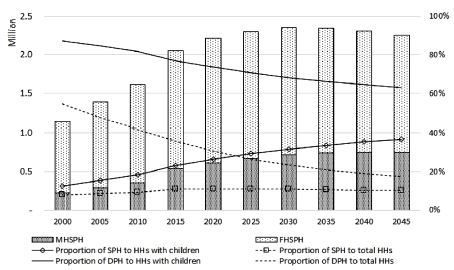

한편, 한부모 가구 수는 꾸준히 증가하고 있는데, 1970년 59만 가구에서 1985년 약 85만 가구, 2000년 114만 가구, 2015년 205만 가구로 급증하였고, 2030년 235만 가구, 2045년 약 226만 가구에 이를 것으로 예상되고 있다(Statistics Korea, 2017). 특히, 유자녀 가구 중 한부모 가구 비율은 2000년 12.6%, 2015년 23.2%로 상승하였고, 2030년 31.7%, 2045년 36.9%에 이를 것으로 추정된다 <Figure 1>. 이들 한부모 가구 중 남성 가구주(부자가구)가 차지하는 비율(2000년 19.5%, 2015년 26.1%, 2030년 30.5%, 2045년 33.3%)은 지속적으로 증가할 것으로 예측된다.

Figure 1.

Projection of Single Parent Households with Children (2000-2045)

Source. Statistics Korea (2017)

Note. SPH stands for single-parent households, DPH for dual-parent households, MHSPH for male-headed SPH, and FHSPH for female-headed SPH

한부모 가구는 20세기까지 결손, 결핍 등 부정적인 뜻의 편부(모)가족으로 지칭되어 사회적인 편견과 고립을 조성하였다. 1997년 한국여성민우회가 사회적 차원에서 포용하고자 긍정적인 의미를 담은 한부모 가족이라는 용어를 대체사용하면서 일반화되었고, 한부모 가구의 삶에 대한 사회적 관심이 높아졌다. 일례로, 한부모 가구에 관한 특성과 생활실태는 최근 정부가 전국 단위의 정기 조사인「한부모가족실태조사」10)를 실시하면서 파악할 수 있게 되었다. 최근 발표된 「2015 한부모가족실태조사」의 결과 중 사회경제적 특성 및 주거실태를 중심으로 살펴보면 다음과 같다(KMOGEF, 2015, 2016b). 한부모 가족의 가구유형은 모자가구 (47.3%)가 부자가구(19.8%) 보다 2.4배 더 많았고, 가구주 평균 연령은 43.1세로, 연령대로는 40대(61.2%), 30대 이하(25.3%), 50대 이상 (13.5%) 순이었다. 가구주의 교육수준은 고졸(60.4%)이 가장 많았으며, 그 다음으로 대학이상(31.8%), 중졸이하(7.7%)였고, 혼인상태는 이혼(77.1%)이 압도적으로 가장 많았고, 사별(15.8%)이 그 뒤를 이었다. 자녀수는 평균 1.6명으로, 1명(49.0%)과 2명(44.8%)이 대부분을 차지하였다. 절대 다수의 가구주는 근로 중(87.4%)이었으며, 임금근로자(84.7.%)가 자영자(15.3%) 보다 5.5배 더 많았다. 또한, 주택점유 형태에서 월세(28.4%), 전세(22.6%), 자가(21.2%), 무상(15.9%), 공공임대(11.4%) 순으로 많아 차가가구의 비율이 자가가구 보다 3.7배 더 많았다. 현재 거주하는 주택유형은 아파트(45.6%), 연립주택/다세대 주택(28.6%), 단독주택(23.6%) 순으로 나타나 아파트 외 주택 거주비율이 아파트 거주 보다 더 높았다. 아울러 주거지원정책에 대한 인지도와 이용경험에서 한부모가족복지시설(48.7%), 주거비 지원(34.4%), 공공임대주택 등 주택제공지원 서비스(29.6%) 순으로 ‘알고 있지만 이용한 적이 없다’고 응답한 비율이 높은 반면 ‘현재 또는 과거 이용경험’은 공공임대주택 등 주택제공지원서비스(15.7%), 주거비 지원(10.3%) 한부모가족복지시설(1.3%) 순으로 나타나 인식수준과 실제이용 간의 괴리는 상당하였다.

이와 함께 한부모가족의 월평균 가구소득은 약 190만원(189.6만)원이었고, 이는 전체가구의 평균 소득 절반(48.7%)에 불과하였다. 월평균 소비지출은 152만원이었으며, 주요 지출 항목으로는 식료품비(48.3만원), 자녀교육비(25만원), 주거관리비(23.6만원) 순으로 높았고, 부담되는 지출항목에서도 식료품비(48.1%)가 가장 컸으며 이어 자녀교육비(25.5%), 주거관리비(15.9%) 순으로 손꼽았다. 총자산 규모는 28,065만원이었고, 금융자산은 1,074만원, 부동산은 7,006만원, 부채는 1,442만원이었다. 순자산 규모는 6,638만원이었으며, 전체가구의 1/4에도 미치지 못하였다(23.7%). 부채규모가 낮은 편이었지만, 부채가 있는 가구의 부채 원인은 주거비(37.0%)와 생활비(36.3%)에 기인하였다. 따라서, 한부모 가구는 일반 가구보다 사회경제적으로 취약하고, 주거안정에 대한 심적 부담이 큼을 알 수 있다.

한편, 현재 시행되고 있는 한부모 가구를 위한 공적 주거지원 체계는 저소득층 한부모 가구에만 치중되고 수동적인 지원책 중심이다(KMOGEF, 2016a).「한부모가족지원법」에서 한부모가족복지시설을 모자가족복지시설, 부자가족복지시설, 미혼모자가족복지시설 등으로 구분하고 있으며, 모자가족복지시설과 부자가족복지시설은 생계가 어려운 가족에게 주거와 생계를 지원하는 기본생활지원, 독립적 생활이 어려운 가족에게 주거 등을 지원하는 공동생활지원, 자립욕구가 강한 가족에게 주거를 지원하는 자립생활지원 크게 3단계로 분류하고 있다. 따라서, 한부모 가구의 현실적인 여건을 고려할 때, 현행 공적 주거지원 체계에서는 한부모가족복지시설 입소, 매입임대주택(공동생활가정형 주거), 공공임대주택(영구임대주택) 거주까지 단계별로 선택할 수 있다. 이론적으로 한부모 가구는 공공임대주택(예, 영구임대주택, 50년 공공임대, 국민임대, 장기전세, 5년 공공임대, 10년 공공임대, 행복주택, 기존 주택 전세임대, 기존주택매입임대 등), 주거비 지원(예, 임차 주거급여, 자가 지원용 주거급여, 버팀목대출, 주거안정 월세대출 등) 등을 이용할 수 있지만, 이는 가용자원이 적은 한부모 가구에만 초점을 둔 나머지 선택의 폭은 지극히 제한적일 뿐만 아니라 다양한 한부모 가구의 주거욕구와 능동적인 자립 의지를 고취시키는 자가취득 지원책은 사실상 결여되어 있다.

2. 관련 선행연구 고찰

한부모 가구를 대상으로 한 주거관련 연구는 매우 제한적이었고, 주택자산이 가계소비지출에 미치는 영향을 살펴본 연구는 전무하였다. 한부모 가구의 주거 관련 선행연구들은 저소득층의 한부모 가구에 관한 내용으로, 주요 연구들을 요약하면 다음과 같다. Choi(2004)는 경제적으로 열악한 한부모 가족이 자녀양육과 가사노동 부담을 줄이는 생활지원체제로서 코하우징을 제시하고자 30-50대 여성 가장 4명을 대상으로 심층 면접하였으며, 한부모 가족의 주거생활을 위축시키는 요인으로 사회적 편견, 차별 등 외적 제약 요인을 지적하였고, 생활안정을 도모할 수 있는 지역공동체형 주거대안으로서 코하우징의 가능성을 탐색하였다. 대전시 소재 영구임대주택에 거주하는 한부모 가족 10명을 심층 면접하여 경제적 차원, 신체 및 심리적 차원, 교육, 사회적 네트워크, 공간적 차원 등 5가지 지표로 구성된 사회적 배제를 실태 조사한 Yoo(2007)는 조사대상 한부모 가족들은 모든 항목에서 사회적 배제를 경험하고 있었으며, 이는 한부모 가족에 국한된 특징이 아닌 영구임대주택 거주자들이 겪는 문제라고 지적하였다. 영구임대주택은 사회적 낙인이라는 단점에도 불구하고, 사회적 취약계층에 대한 입주 우선권, 안정된 주거환경, 저렴한 주거비 등 장점이 한부모 가족에게 큰 잇점으로 작용하므로, 사회 구조적 접근에서 사회적 배제를 완화 또는 개선시킬 필요가 있음을 강조하였다. Iem(2008)은 사회적 약자로서 한부모 가족의 주거실태를 조사하기 위해 서울시 25개 자치구의 주민센터 507곳에 근무하는 일선 담당 공무원을 대상으로 설문조사를 실시한 결과, 대다수 한부모 가족은 전국 일반가구의 절반 수준에 달하는 규모의 노후화되고 열악한 단독주택에 월세로 거주하였다. 또한, 대부분의 조사대상 공무원들은 한부모 가족을 위한 주거복지정책의 중요성과 효과 모두 ‘보통’으로 평가하였고, 주거복지 지원사업(예, 매입전세임대주택, 전세자금, 주거급여 등) 규모가 부족하다고 지적하였으며, 주거복지 업무 수행 상 특별한 지식이나 교육이 필요하고, 해당 업무 수행에 소극적으로 나타났다. 대전시에 거주하고 저소득 한부모 지원제도를 수급하는 만 22세 이하의 자녀를 둔 여성 가구주 10명을 대상으로 생애사를 심층 면접 조사한 Park and Shin(2010)은 노동시장, 교육, 사회적 지지망, 사회적 안전망, 주거 등 5가지 주요 삶의 영역에서 사회적 배제와 삶의 대응방식을 고찰한 결과, 주거영역에서 조사대상자들은 가족 해체와 함께 경제적 궁핍으로 자녀와 함께 거주할 주거 마련에 어려움을 토로하였고, 공적 주거지원(예, 영구임대아파트, 전세금 대출 등)은 수급권 박탈과 함께 종료되는 불안과 부담이 내재된다고 지적하였다. 또한, 영구임대아파트처럼 저소득층이 밀집한 주택단지는 사회적 낙인으로 좋은 양육환경이 되지 못할 뿐만 아니라 삶의 부정적인 영향을 미친다고 하였다.

한편, 한부모 가구의 복지서비스 요구에 관한 일부 연구에서 주거현황을 다루고 있었으며, 주거비 부담에 따른 주거불안과 삶의 질 저하를 공통적으로 언급하였다. Lee and Choi(2011)는 2006년 한국복지패널조사에서 이혼한 한부모 가구(남성한부모225명, 여성한부모 254명)의 사회서비스 욕구 특성을 분석한 결과, 여성한부모 가구의 빈곤율이 남성한부모 가구보다 더 높았고, 이혼한 한부모 가구의 3/4이 주거불안을 겪고 있으며, 특히 이혼한 여성 한부모의 주거불안이 이혼한 남성한부모 보다 높다고 밝혔다. 2010 가계동향조사와 재가 한부모가족 실태조사를 비교 분석한 Kim(2012)은 재가 한부모 가족의 거주 주택 유형은 아파트(33.4%), 다세대주택(29.9%), 단독주택(22.3%) 순으로 많았으며, 주택점유 형태에서는 월세(44.8%), 무상거주(17.8%), 전세(16.3%), 영구임대주택(12.6%) 순으로 높았다고 밝혔다. 즉, 한부모 가구의 아파트와 단독주택 거주 비율이 일반 가구보다 현저히 낮았고, 자가소유율(7.2%)은 1/10에 불과하였으며, 월세와 무상거주 비율은 각각 3배, 11배 더 높다고 주장하였다. Choi and Lee(2015)는 경기도에 거주하는 이혼한 남성 4명이 경험하는 생활세계의 본질과 의미를 심층 면담한 결과에서 경제적 빈곤은 열악한 주거 환경을 조성시키고, 이러한 주거를 토대로 생활하는 부자가족의 생활을 더욱 궁핍하게 만든다고 강조하였다. 이혼 후 자립에 성공한 10명의 이혼 여성들을 대상으로, 자립경험을 탐색한 Sung(2017)의 연구에서 이혼 여성들은 이혼 당시 열악한 경제적 상황에서 공공임대주택을 통한 주거비 및 관리비 절약과 주거안정이 경제적 안정을 이루고 자립에 긍정적인 영향을 주었다고 소회하였다.

이상에서 살펴보았듯이 한부모 가구는 생계와 부양이라는 사회경제적 부담과 심리적 책임감이 크고 만성적인 주거불안을 경험하는 취약계층으로, 주거복지서비스 지원이 절대적으로 필요하다. 그러나, 현행 주거관련 공적 지원은 주거급여나 공공임대주택 거주에 그쳐 자립 기반으로서 자가마련이 낳는 자산 형성 및 증식의 가치와 중요성을 도외시하고 있다. 이에 본 연구는 자가소유 한부모 가구의 주택자산효과를 살펴봄으로써 향후 한부모 가구를 위한 주거복지 지원방향을 재검토하고 패러다임을 전환하는데 일조할 것이다.

III. 결과분석 및 논의

1. 조사대상 가구의 사회경제적 특성

1) 한부모 및 양부모 가구의 사회경제적 특성

조사대상 한부모 가구의 사회인구학적 특성을 체계적으로 이해하기 위해 양부모 가구와 비교하였는데, 그 결과는 <Table 1>에서 보는 바와 같다. 전체 부모 가구에서 한부모 가구가 차지하는 비율은 1/10에 불과하였지만, 가구주가 여성인 부모가구의 대다수(72.8%)는 한부모 가구로 나타나 한부모 가구의 여성화가 두드러졌다. 한부모 가구의 가구주 성별에서 여성 가구주의 비율은 3/4에 이르렀으며, 이는 남성 가구주가 절대적으로 많은 양부모 가구와 대비되었다. 한부모 가구의 가구주 평균 연령은 양부모 가구 보다 12.3세 더 많았고, 한부모 가구의 연령층에서 65세 이상의 노년층이 과반수(48%)에 육박하였으며, 이어 50-64세의 장년층과 35-49세의 중년층 순으로 많았는데 중년층과 장년층 비율이 대다수(85.8%)인 양부모 가구 보다 고령화가 더 진전되었다. 한부모 가구의 가구주 학력은 대졸미만이 절대 다수(9/10)를 차지하였으며, 이는 대졸이상의 고학력 가구주 비율이 절반(47%)에 가까운 양부모 가구와 대조를 이루었다. 혼인 상태에서 한부모 가구는 기혼이 절대 다수(98%)인 양부모 가구와 달리 비혼 비율이 높았는데, 사별이 차지하는 비율(약 7/10)이 가장 높았으며 이혼(1/4)이 그 뒤를 이었다.

Table 1.

Socio-Demographic Characteristics of Dual-Parent and Single-Parent Households with Children

| Category | DPH | SPH | χ2 or t-value | |

|---|---|---|---|---|

| Gender of householder | Male | 1682(95.8%) | 67(25.3%) | χ2=982.633**** |

| Female | 74(4.2%) | 198(74.7%) | ||

| Total | 1756(100%) | 265(100%) | ||

| Age of householder (years old) | Mean | 51.54 | 63.87 | t=14.928**** |

| S.E. | 0.254 | 0.786 | ||

| Minimum | 30 | 36 | ||

| Maximum | 88 | 94 | ||

| Age cohort of householder | Young age | 33(1.9%) | 0(0.0%) | χ2=226.052**** |

| Early middle age | 779(44.4%) | 43(16.2%) | ||

| Late middle age | 727(41.4%) | 94(35.5%) | ||

| Older age | 217(12.4%) | 128(48.3%) | ||

| Total | 1756(100%) | 265(100%) | ||

| Educational attainment of householder | High school graduate or less | 938(53.4%) | 237(89.4%) | χ2=122.729**** |

| College graduate & higher | 818(46.6%) | 28(10.6%) | ||

| Total | 1756(100%) | 265(100%) | ||

| Marital status | Unmarried | 6(0.3%) | 3(1.1%) | χ2=1720.027**** |

| Married | 1715(97.7%) | 6(2.3%) | ||

| Divorced | 3(0.2%) | 68(25.7%) | ||

| Bereaved | 21(1.2%) | 180(67.9%) | ||

| Separated | 11(0.6%) | 8(3.0%) | ||

| Total | 1756(100%) | 265(100%) | ||

| Household size (persons) | Mean | 3.88 | 2.77 | t=16.405**** |

| S.E. | 0.018 | 0.065 | ||

| Minimum | 3 | 2 | ||

| Maximum | 8 | 8 | ||

| Living area | Seoul Metropolitan Area (SMA) | 794(45.2%) | 118(44.5%) | χ2=0.044 |

| Non-SMA | 962(54.8%) | 147(55.5%) | ||

| Total | 1756(100%) | 265(100%) | ||

| Current housing type | Apartment (APT) | 1163(66.2%) | 122(46.0%) | χ2=40.544**** |

| Non-APT | 593(33.8%) | 143(54.0%) | ||

| Total | 1756(100%) | 265(100%) | ||

| Whether to work or not | Employed | 1369(78.0%) | 127(47.9%) | χ2=108.032**** |

| Unemployed | 387(22.0%) | 138(52.1%) | ||

| Total | 1756(100%) | 265(100%) | ||

| Employment status | Salaried worker | 886(64.7%) | 86(67.7%) | χ2=0.459 |

| Self-employed | 483(35.3%) | 41(32.3%) | ||

| Total | 1369(100%) | 127(100%) | ||

가구원 수에서 한부모 가구가 양부모 가구보다 1.1명 더 적었고, 거주지역은 한부모 가구와 양부모 가구 모두 비수도권 지역에 거주하는 비율이 과반수 이상이었으며, 주택유형에서 한부모 가구는 절반 이상이 아파트 외 주택에 거주한 반면 양부모 가구는 아파트 거주 비율이 더 높았다. 근로 여부에서 한부모 가구는 과반수 이상이 근로 중이지 않은 반면 양부모가구는 3/4이상이 근로 중이었고, 근로 가구의 종사 상 지위에서 임금근로자는 한부모 가구에서, 자영업자는 양부모 가구에서 그 비율이 조금씩 더 높았다. 따라서 한부모 가구는 대졸 미만의 사별한 여성 가구주로 은퇴한 고령자였으며, 3인의 가구원이 아파트 외 주택에 주로 거주한 반면, 양부모 가구는 대졸 이상의 기혼 중장년층 남성 가구주로 4인이 아파트에 거주하는 근로 가구였다.

한편, 한부모 가구의 경제적 특성을 살펴보면 <Table 2>에서 정리한 바와 같이 전체적으로 한부모 가구는 소득, 소비, 자산, 부채 모두 양부모 가구 보다 훨씬 적었다. 양부모 가구의 총소득과 부채 규모는 한부모 가구 보다 1.7배 더 많았으며, 총소비, 내구재 소비지출, 비내구재 소비지출 모두 1.5-1.6배, 총자산, 금융자산, 주택자산, 주택 외 부동산 자산은 모두 1.4배 많았으나, 총 자산에서 주택자산이 차지하는 비율(67%)은 한부모 가구와 양부모 가구 모두 비슷하였다. 또한, 총자산에서 부채가 차지하는 비율은 한부모 가구(14%)가 양부모 가구(17%) 보다 조금 낮았는데, 자산대비부채비율에서 한부모 가구의 4/5가 25% 미만에 분포된 반면 양부모 가구는 25%이상인 비율이 상대적으로 더 높아 대조를 보였다. 가구의 부채는 통상 시중 금융기관의 각종 대출상품에 의존하게 되고, 대출요건(예, 고용의 안정성, 근로소득, 신용등급, 담보물 등)에 큰 영향을 받는 점을 고려할 때, 한부모 가구의 낮은 부채비율은 가구특성(예, 직장, 소득, 신용관리 등), 재무관리 성향, 금전적 가치관 등 다양한 요인에 좌우될 수 있어 그 정확한 원인을 추정하기 쉽지 않다. 아울러 한부모 가구의 낮은 부채액은 레버리지 효과를 통한 자산증식을 기대하기 어렵다. 실제, 한부모 가구의 경제적 여건은 양부모 가구 보다 전반적으로 취약하였으나, 두 가구 간의 소득, 부채, 소비 격차가 자산 보다 더 크게 나타났다.

Table 2.

Economic Characteristics of Dual-Parent and Single-Parent Households with Children

(ten thousand KRW)

| Category | DPH | SPH | χ2 or t-value | |

|---|---|---|---|---|

| Annual household income | Mean | 6,520 | 3,943 | t=11.580**** |

| S.E. | 100.004 | 198.756 | ||

| Minimum | 300 | 260 | ||

| Maximum | 47,470 | 28,620 | ||

| Annual rental income | Mean | 138.53 | 132.45 | t=0.125 |

| S.E. | 18.024 | 37.858 | ||

| Minimum | 0 | 0 | ||

| Maximum | 12,900 | 6,000 | ||

| Total asset | Mean | 37,272 | 25,799 | t=5.597**** |

| S.E. | 989.289 | 1795.424 | ||

| Minimum | 1,300 | 1,000 | ||

| Maximum | 860,000 | 261,880 | ||

| Total household consumption | Mean | 3,904 | 2,462 | t=16.295**** |

| S.E. | 40.355 | 78.723 | ||

| Minimum | 540 | 240 | ||

| Maximum | 17,724 | 9,552 | ||

| Household consumption on durable goods and services | Mean | 1,600 | 1,060 | t=11.585**** |

| S.E. | 22.571 | 40.778 | ||

| Minimum | 120 | 108 | ||

| Maximum | 8,400 | 6,072 | ||

| Household consumption on nondurable goods & services | Mean | 2,304 | 1,402 | t=17.146**** |

| S.E. | 24.748 | 46.393 | ||

| Minimum | 300 | 132 | ||

| Maximum | 10,980 | 5,340 | ||

| Financial asset | Mean | 4,085 | 2,829 | t=1.954* |

| S.E. | 237.395 | 514.854 | ||

| Minimum | 0 | 0 | ||

| Maximum | 300,000 | 116,880 | ||

| Housing asset | Mean | 24,880 | 17,196 | t=8.096**** |

| S.E. | 450.165 | 835.474 | ||

| Minimum | 1,000 | 1,000 | ||

| Maximum | 200,000 | 80,000 | ||

| Real estate asset | Mean | 8,306 | 5,772 | t=2.018** |

| S.E. | 679.021 | 1055.853 | ||

| Minimum | 0 | 0 | ||

| Maximum | 700,000 | 103,000 | ||

| Capital gains | Mean | 2,770 | 1,288 | t=2.482** |

| S.E. | 224.869 | 376.495 | ||

| Minimum | -80,000 | -24,000 | ||

| Maximum | 100,000 | 70,000 | ||

| Household debt | Mean | 6,347 | 3,635 | t=4.834**** |

| S.E. | 272.417 | 490.400 | ||

| Minimum | 0 | 0 | ||

| Maximum | 125,000 | 55,000 | ||

| Proportion of debt to asset | Less than 25% | 1229(70.0%) | 211(79.6%) | χ2=10.433*** |

| 25% & more | 527(30.0%) | 54(20.4%) | ||

| Total | 1756(100%) | 265(100%) | ||

2) 가구주 성별에 따른 한부모 가구의 사회경제적 특성

자가소유 한부모 가구의 상당수가 여성 가구주인 점을 고려하여 가구주 성별로 나뉘어 한부모 가구의 사회인구학적 특성을 살펴보면 <Table 3>과 같다. 가구주 연령에서 여성 가구주가 남성 가구주 보다 6.5세 더 많았고, 연령층도 여성 가구주의 과반수 이상이 노년층이었으나 남성 가구주는 장년층과 중년층의 비율(3/4 이상)이 더 높았다. 가구주의 교육수준에서 여성가구주는 대졸미만이 대부분(9/10)인 반면 남성 가구주는 대졸이상 비율(13%)이 조금 더 높았고, 혼인상태는 남성 및 여성 가구주 모두 사별이 대체로 많은 가운데 여성 가구주에서 그 비율(약 3/4)이 단연 월등히 높았고, 남성 가구주에서는 이혼 비율(45%)이 비교적 높았다.

Table 3.

Socio-Demographic Characteristics of Single-Parent Households with Children by Gender of Householder

| Category | MHSPH | FHSPH | χ2 or t-value | |

|---|---|---|---|---|

| Age of householder (years old) | Mean | 59.01 | 65.52 | t=3.681**** |

| S.E. | 1.478 | 0.897 | ||

| Minimum | 38 | 36 | ||

| Maximum | 92 | 94 | ||

| Age cohort of householder | Early middle age | 19(28.4%) | 24(12.1%) | |

| Late middle age | 32(47.8%) | 62(31.3%) | χ2=23.024**** | |

| Older age | 16(23.9%) | 112(56.6%) | ||

| Total | 67(100%) | 198(100%) | ||

| Educational attainment of householder | High school graduate or less | 58(86.6%) | 179(90.4%) | |

| College graduate & higher | 9(13.4%) | 19(9.6%) | χ2=0.780 | |

| Total | 67(100%) | 198(100%) | ||

| Household size (persons) | Mean | 2.97 | 2.70 | t=1.796* |

| S.E. | 0.128 | 0.075 | ||

| Minimum | 2 | 2 | ||

| Maximum | 6 | 8 | ||

| Marital status | Unmarried | 2(3.0%) | 1(0.5%) | |

| Married | 0(0.0%) | 6(3.0%) | χ2=22.107**** | |

| Divorced | 30(44.8%) | 38(19.2%) | ||

| Bereaved | 34(50.7%) | 146(73.7%) | ||

| Separated | 1(1.5%) | 7(3.5%) | ||

| Total | 671(100%) | 198(100%) | ||

| Living area | Seoul Metropolitan Area (SMA) | 28(41.8%) | 90(45.5%) | χ2=0.272 |

| Non-SMA | 39(58.2%) | 108(54.5%) | ||

| Total | 67(100%) | 198(100%) | ||

| Current housing type | Apartment (APT) | 25(37.3%) | 97(49.0%) | χ2=2.747 |

| Non-APT | 42(62.7%) | 101(51.0%) | ||

| Total | 67(100%) | 198(100%) | ||

| Whether to work or not | Employed | 42(62.7%) | 85(42.9%) | χ2=7.3830*** |

| Unemployed | 25(37.3%) | 113(57.1%) | ||

| Total | 67(100%) | 198(100%) | ||

| Employment status | Salaried worker | 24(57.1%) | 62(72.9%) | χ2=3.209 |

| Self-employed | 18(42.9%) | 23(27.1%) | ||

| Total | 67(100%) | 85(100%) | ||

가구원 수는 남성가구주의 한부모 가구가 여성가구주의 한부모 가구보다 0.3명 더 많았고, 거주지역은 두가지 유형의 한부모 가구 모두 과반수 이상이 비수도권 지역의 거주하였으며, 주택유형에서도 두 가구유형 모두 아파트 외 주택에 거주하는 비율이 더 높았다. 근로 여부는 남성 가구주에서 근로 비율(3/5 이상)이, 여성 가구주에서 근로하지 않는 비율(약 3/5)이 더 높게 나타났으며, 종사 상의 지위는 두 가구주 유형 모두 임금근로자 비율이 높은 가운데, 남성 가구주에서 자영업자 비율(2/5 이상)이, 여성 가구주에서 임금근로자 비율(약 3/4)이 더 높았다. 따라서, 한부모 가구 중 여성 가구주는 대졸미만의 사별한 고령의 은퇴자인 반면 남성 가구주는 대졸이상의 사별 또는 이혼한 중장년층 근로자가 비교적 많았다.

한편, 가구주 성별에 따른 한부모 가구의 경제적 특성을 정리하면 <Table 4>에서 보는 바와 같이 주택자산을 제외하고 소득, 소비, 자산, 부채 규모는 남성 가구주의 한부모 가구가 여성 가구주의 한부모 가구 보다 더 컸다. 남성 가구주의 한부모 가구에서 금융자산과 주택 외 부동산 자산은 여성 가구주의 한부모 가구 보다 2.6-2.7배 더 많았으며, 임대소득은 1.7배, 총자산과 부채 규모는 1.4배, 총소비, 내구재 소비지출, 비내구재 소비지출, 총소득은 1.1배 더 많았다. 주택자산은 여성 가구주의 한부모 가구가 남성 가구주의 한부모 가구 보다 1.1배 더 많았으며, 총자산에서 주택자산이 차지하는 비율도 여성 가구주의 한부모 가구(약 3/4)가 남성 가구주의 한부모 가구(1/2) 보다 상회하였다. 즉, 여성이 가구주인 한부모 가구의 경제적 여건은 대체로 남성 가구주의 한부모 가구와 큰 격차를 보이지 않았으나, 주택자산이 차지하는 비중이 가장 큰 반면 금융자산과 주택 외 부동산 자산은 남성 가구주의 1/3 수준에 불과하였다.

Table 4.

Economic Characteristics of Single-Parent Households with Children by Gender of Householder

(ten thousand KRW)

| Category | MHSPH | FHSPH | χ2 or t-value | |

|---|---|---|---|---|

| Annual household income | Mean | 4,336 | 3,810 | t=1.151 |

| S.E. | 540.395 | 193.369 | ||

| Minimum | 290 | 260 | ||

| Maximum | 28,620 | 23,264 | ||

| Annual rental income | Mean | 189.49 | 113.15 | t=0.876 |

| S.E. | 105.904 | 35.939 | ||

| Minimum | 0 | 0 | ||

| Maximum | 6,000 | 3,960 | ||

| Total household consumption | Mean | 2,658 | 2,396 | t=1.446 |

| S.E. | 168.422 | 88.385 | ||

| Minimum | 720 | 240 | ||

| Maximum | 7,320 | 9,552 | ||

| Household consumption on durable goods and services | Mean | 1,112 | 1,042 | t=0.745 |

| S.E. | 76.664 | 48.061 | ||

| Minimum | 264 | 108 | ||

| Maximum | 2,724 | 6,072 | ||

| Household consumption on non- durable goods and services | Mean | 1,545 | 1,354 | t=1.800* |

| S.E. | 111.479 | 49.035 | ||

| Minimum | 360 | 132 | ||

| Maximum | 5,340 | 3,672 | ||

| Total asset | Mean | 32,451 | 23,547 | t=1.601 |

| S.E. | 5336.835 | 1565.573 | ||

| Minimum | 2,000 | 1,000 | ||

| Maximum | 261,880 | 135,000 | ||

| Financial asset | Mean | 5,219 | 2,020 | t=1.656 |

| S.E. | 1921.116 | 209.497 | ||

| Minimum | 0 | 0 | ||

| Maximum | 116,880 | 21,000 | ||

| Housing asset | Mean | 16,388 | 17,470 | t=0.562 |

| S.E. | 1400.803 | 1013.895 | ||

| Minimum | 2,000 | 1,000 | ||

| Maximum | 50,000 | 80,000 | ||

| Real estate asset | Mean | 10,843 | 4,056 | t=2.112** |

| S.E. | 3074.500 | 932.093 | ||

| Minimum | 0 | 0 | ||

| Maximum | 103,000 | 95,000 | ||

| Capital gains | Mean | 1,149 | 1,335 | t=0.214 |

| S.E. | 647.160 | 454.656 | ||

| Minimum | -11,000 | -24,000 | ||

| Maximum | 30,000 | 70,000 | ||

| Household debt | Mean | 4,698 | 3,275 | t=1.263 |

| S.E. | 1240.821 | 504.179 | ||

| Minimum | 0 | 0 | ||

| Maximum | 55,000 | 54,000 | ||

| Proportion of debt to asset | Less than 25% | 53(79.1%) | 158(79.8%) | χ2=0.015 |

| 25% & more | 14(20.9%) | 40(20.2%) | ||

| Total | 67(100%) | 198(100%) | ||

2. 실증 분석 결과

1) 한부모 및 양부모 가구의 주택자산효과

한부모 가구의 주택자산효과를 살펴보기 위해 양부모가구와 비교하였으며, 그 결과를 <Table 5>에서 보는 바와 같이 정리될 수 있다. 한부모 가구에서 주택자산의 소비탄력성(0.201)은 양부모 가구(0.128) 보다 1.6배 더 컸으며, 신뢰수준 99.9%에서 통계적으로 유의하였다. 즉, 주택자산의 가치가 1% 상승하면 비내구재 소비액은 한부모 가구에서 약 0.2%, 양부모 가구에서 0.1% 향상된다. 다만 양부모 가구는 한부모 가구와 달리 금융자산과 주택외 부동산 자산의 부의 효과가 뚜렷하였는데, 이는 양부모 가구가 외벌이 소득원의 한부모 가구보다 소득여력이 큼에 따라 자산포트폴리오를 다양화시킨 결과로 추측되며, 이러한 자산구성은 양부모 가구로 하여금 외부의 급격한 환경변화에 보다 탄력적으로 대비할 수 있는 완충제로 기능한다.

Table 5.

Wealth Effect of Dual-Parent and Single-Parent Households with Children

| Variables | DPH | SPH |

|---|---|---|

| ln(C) | ln(C) | |

| (Constant) | 3.032 | 2.598 |

| (14.195)**** | (3.723)**** | |

| Age of householder | 0.005 | -0.013 |

| (0.917) | (0.774) | |

| Age of householder2 | 0.000 | 4.470E-5 |

| (2.877)*** | (0.336) | |

| Educational attainment | 0.081 | 0.036 |

| (5.081)**** | (0.458) | |

| Household size | 0.179 | 0.058 |

| (2.854)*** | (0.545) | |

| Household size2 | -0.010 | 0.008 |

| (1.393) | (0.579) | |

| (ln)Total income | 0.324 | 0.367 |

| (22.068)**** | (9.995)**** | |

| (ln)Financial asset | 0.005 | 0.010 |

| (1.988)** | (1.344) | |

| (ln)Housing asset | 0.128 | 0.201 |

| (11.345)**** | (6.646)**** | |

| (ln)Real estate asset | 0.004 | 0.003 |

| (2.576)** | (0.458) | |

| R2adj. | 0.547 | 0.592 |

| N | 1756 | 265 |

2) 가구주 성별에 따른 한부모 가구의 주택자산효과

한부모 가구의 주택자산효과를 가구주 성별로 나뉘어 남성 및 여성 가구주 한부모 가구의 주택자산이 비내구재 연간 소비액에 미치는 영향을 추정하였으며, 분석한 결과를 요약하면 <Table 6>과 같다. 남성 및 여성 가구주 한부모 가구 모두 95% 신뢰수준에서 통계적 유의성을 보였고 설명력(R2adj)은 각각 57.7%, 58.9%로 나타났다. 여성 가구주의 한부모 가구에서 주택자산의 결정계수는 남성 가구주 보다 1.4배 더 컸는데, 이는 주택자산의 가치가 1% 증가하면 비내구재 소비액은 여성 가구주에서 약 0.21%, 남성 가구주에서 0.16% 상승시킴을 의미한다. 특히 여성 가구주의 한부모 가구에서 주택자산 이외의 다른 유형의 자산에 의한 부의 효과가 통계적으로 유의하지 않은 반면 남성 가구는 주택자산 뿐만 아니라 금융자산에서 통계적 유의성을 보였다. 따라서, 한부모 가구에서 주택자산효과는 상당하며, 여성 가구주의 한부모 가구에서 그 효과가 두드러졌다.

Table 6.

Wealth Effect of Single-Parent Households with Children by Gender of Householder

| Variables | MHSPH | FHSPH |

|---|---|---|

| ln(C) | ln(C) | |

| (Constant) | 3.092 | 2.057 |

| (2.209)** | (2.447)** | |

| Age of householder | -0.021 | -0.001 |

| (0.600) | (0.069) | |

| Age of householder2 | 8.504E-5 | -4.465E-5 |

| (0.314) | (0.280) | |

| Educational attainment | 0.041 | 0.081 |

| (0.290) | (0.809) | |

| Household size | 0.204 | 0.041 |

| (0.686) | (0.339) | |

| Household size2 | -0.017 | 0.012 |

| (0.408) | (0.764) | |

| (ln)Total income | 0.356 | 0.372 |

| (5.369)**** | (8.389)**** | |

| (ln)Financial asset | 0.027 | 0.001 |

| (1.972)* | (0.114) | |

| (ln)Housing asset | 0.158 | 0.214 |

| (2.591)** | (5.816)**** | |

| (ln)Real estate asset | 0.015 | -0.005 |

| (1.462) | (0.628) | |

| R2adj. | 0.577 | 0.589 |

| N | 67 | 198 |

3) 가구주 연령층, 거주지역, 주택유형, 자산대비부채비율에 따른 남성 및 여성 가구주 한부모 가구의 주택자산 효과

자녀가 있는 자가소유 남성 및 여성 가구주의 한부모 가구에게 주택자산효과를 면밀히 살펴보기 위하여 연령층, 거주지역, 주택유형, 자산대비부채비율에 따라 나뉘어 분석하였고, 그 결과는 <Table 7>부터 <Table 10>에 걸쳐 요약될 수 있다. 먼저 가구주 연령에 따라 중장노년층으로 나뉘어 남성 및 여성 가구주 한부모 가구의 주택자산 효과를 비교해 보면 <Table 7>에서 보는 바와 같이 여성 가구주의 한부모 가구에서 전(全) 연령층에 걸쳐 주택자산효과가 신뢰수준 99%에서 유의하였고, 특히 연령층이 낮아질수록 주택자산의 결정계수는 증가하는 경향을 보였다. 즉, 중년층 여성 가구주의 한부모 가구에서 주택자산의 결정계수(0.366)가 가장 높았고, 주택자산의 1% 가치 상승 시 비내구재 소비액을 약 0.4% 증가시킨다. 또한, 중년층 여성 가구주 한부모 가구의 주택자산효과는 장년층 보다 1.4배, 노년층 보다 2.3배 더 컸고, 특히 중장년층 여성 가구주의 한부모 가구에서 주택자산 결정계수는 소득 보다 훨씬 높았다. 이는 여성 가구주 한부모 가구의 자산구성 특성 상 주택자산의 비중(약 3/4)이 절대적인 반면 금융자산의 비중(1/10미만)이 크지 않은 여건에서 중장년층 여성 가구주의 한부모 가구는 생애주기 상 근로활동이 왕성하면서도 비교적 지출이 많은 시기에 있고 조사대상가구의 사회인구학적 특성 상 임금근로자일 개연성이 높아 외벌이 가구로서 한정된 소득과 가용 자원으로 소비지출 여력이 크지 않음을 의미한다. 따라서, 주택자산 가치의 상승은 소득원이 제한되고 지출이 많은 시기의 한부모 가구의 소비여력을 확대시킨다.

Table 7.

Wealth Effects of Male- and Female-Headed Single-Parent Households by Age Cohort of Householder

| Variables | MHSPH | FHSPH | ||||

|---|---|---|---|---|---|---|

| Early middle age | Late middle age | Older age | Early middle age | Late middle age | Older age | |

| ln(C) | ln(C) | ln(C) | ln(C) | ln(C) | ln(C) | |

| (Constant) | -18.517 | 15.657 | 27.365 | 21.206 | 4.299 | 2.470 |

| (0.783) | (1.090) | (1.346) | (2.027)* | (0.384) | (0.696) | |

| Age of householder | 0.923 | -0.404 | -0.658 | -0.939 | -0.032 | -0.033 |

| (0.879) | (0.795) | (1.315) | (1.988)* | (0.079) | (0.366) | |

| Age of householder2 | -0.010 | 0.003 | 0.004 | 0.011 | 0.000 | 0.000 |

| (0.871) | (0.728) | (1.307) | (2.036)* | (0.060) | (0.256) | |

| Educational attainment | -0.055 | -0.077 | -0.426 | -0.001 | 0.090 | 0.086 |

| (0.168) | (0.421) | (0.396) | (0.005) | (0.534) | (0.449) | |

| Household size | 0.648 | 0.230 | 0.369 | 0.384 | 0.132 | 0.135 |

| (0.853) | (0.442) | (0.613) | (0.781) | (0.176) | (0.944) | |

| Household size2 | -0.098 | -0.017 | -0.036 | -0.058 | -0.030 | -0.001 |

| (0.890) | (0.202) | (0.424) | (0.797) | (0.226) | (0.072) | |

| (ln)Total income | 0.220 | 0.263 | 0.387 | 0.184 | 0.159 | 0.534 |

| (1.242) | (2.790)** | (1.997)* | (1.327) | (2.047)** | (8.829)**** | |

| (ln)Financial asset | 0.064 | 0.034 | 0.010 | -0.006 | 0.005 | -0.014 |

| (2.183)* | (1.583) | (0.269) | (0.212) | (0.271) | (1.210) | |

| (ln)Housing asset | 0.271 | 0.150 | 0.044 | 0.366 | 0.255 | 0.162 |

| (1.700) | (1.697) | (0.276) | (3.275)*** | (3.575)*** | (3.430)*** | |

| (ln)Real estate asset | 0.006 | 0.007 | 0.050 | -0.013 | -0.013 | -0.006 |

| (0.236) | (0.393) | (1.854) | (0.525) | (0.854) | (0.627) | |

| R2adj. | 0.385 | 0.348 | 0.803 | 0.534 | 0.251 | 0.716 |

| N | 19 | 32 | 16 | 24 | 62 | 112 |

Table 8.

Wealth Effects of Male- and Female-Headed Single-Parent Households by Area

| Variables | MHSPH | FHSPH | ||

|---|---|---|---|---|

| SMA | non-SMA | SMA | non-SMA | |

| ln(C) | ln(C) | ln(C) | ln(C) | |

| (Constant) | 0.313 | 3.547 | 1.401 | 3.269 |

| (0.155) | (1.566) | (1.355) | (2.359)** | |

| Age of householder | -0.031 | -0.013 | 0.014 | -0.031 |

| (0.692) | (0.229) | (0.577) | (0.890) | |

| Age of householder2 | 0.000 | 3.310E-5 | 0.000 | 0.000 |

| (0.501) | (0.074) | (0.782) | (0.632) | |

| Educational attainment | 0.055 | -0.085 | 0.183 | 0.024 |

| (0.317) | (0.327) | (1.404) | (0.164) | |

| Household size | 0.057 | 0.409 | 0.049 | 0.073 |

| (0.113) | (0.999) | (0.296) | (0.419) | |

| Household size2 | 0.003 | -0.042 | 0.005 | 0.012 |

| (0.037) | (0.741) | (0.243) | (0.558) | |

| (ln)Total income | 0.604 | 0.309 | 0.444 | 0.320 |

| (4.428)**** | (3.803)*** | (8.070)**** | (4.650)**** | |

| (ln)Financial asset | -0.018 | 0.043 | -0.011 | 0.014 |

| (0.923) | (1.965)* | (1.071) | (0.995) | |

| (ln)Housing asset | 0.306 | 0.091 | 0.164 | 0.223 |

| (2.733)** | (1.014) | (3.115)*** | (3.497)*** | |

| (ln)Real estate asset | 0.015 | 0.010 | -0.008 | -0.004 |

| (1.009) | (0.578) | (0.659) | (0.360) | |

| R2adj. | 0.693 | 0.501 | 0.654 | 0.522 |

| N | 28 | 39 | 90 | 108 |

Table 9.

Wealth Effects of Male- and Female-Headed Single-Parent Households by Current Housing Structure Type

| Variables | MHSPH | FHSPH | ||

|---|---|---|---|---|

| APT | Non-APT | APT | Non-APT | |

| ln(C) | ln(C) | ln(C) | ln(C) | |

| (Constant) | 0.412 | 3.894 | 1.561 | 2.298 |

| (0.248) | (1.744)* | (1.344) | (1.666)* | |

| Age of householder | 0.005 | 0.008 | 0.024 | -0.014 |

| (0.123) | (0.139) | (0.761) | (0.429) | |

| Age of householder2 | -6.007E-5 | 0.000 | 0.000 | 6.504E-5 |

| (0.217) | (0.347) | (1.012) | (0.265) | |

| Educational attainment | 0.121 | -0.214 | 0.123 | 0.027 |

| (0.842) | (0.839) | (1.009) | (0.142) | |

| Household size | 0.846 | 0.099 | 0.080 | 0.000 |

| (1.748) | (0.254) | (0.355) | (0.002) | |

| Household size2 | -0.103 | 0.003 | 0.007 | 0.016 |

| (1.426) | (0.060) | (0.222) | (0.820) | |

| (ln)Total income | 0.335 | 0.299 | 0.299 | 0.429 |

| (2.520)** | (3.634)*** | (4.342)**** | (7.051)**** | |

| (ln)Financial asset | 0.028 | 0.037 | -0.001 | 0.006 |

| (1.618) | (1.849)* | (0.076) | (0.458) | |

| (ln)Housing asset | 0.246 | 0.062 | 0.241 | 0.185 |

| (2.800)** | (0.692) | (3.879)**** | (3.627)**** | |

| (ln)Real estate asset | 0.004 | 0.011 | -0.012 | 0.000 |

| (0.322) | (0.712) | (0.906) | (0.023) | |

| R2adj. | 0.726 | 0.491 | 0.514 | 0.611 |

| N | 25 | 42 | 97 | 101 |

Table 10.

Wealth Effects of Male- and Female-Headed Single-Parent Households by Debt-to-Asset Ratio

| Variables | MHSPH | FHSPH | ||

|---|---|---|---|---|

| Less than 25% | 25% & more | Less than 25% | 25% & more | |

| ln(C) | ln(C) | ln(C) | ln(C) | |

| (Constant) | 3.954 | 3.003 | 1.388 | 7.541 |

| (2.527)** | (0.209) | (1.535) | (3.751)*** | |

| Age of householder | -0.048 | 0.203 | -0.003 | -0.072 |

| (1.210) | (0.672) | (0.139) | (1.581) | |

| Age of householder2 | 0.000 | -0.002 | -2.978E-5 | 0.001 |

| (0.933) | (0.634) | (0.163) | (1.515) | |

| Educational attainment | 0.153 | -0.411 | 0.092 | 0.008 |

| (0.927) | (0.992) | (0.773) | (0.047) | |

| Household size | 0.294 | -0.691 | 0.218 | -0.327 |

| (0.885) | (0.521) | (1.317) | (1.542) | |

| Household size2 | -0.032 | 0.147 | -0.011 | 0.050 |

| (0.673) | (0.808) | (0.462) | (2.106)** | |

| (ln)Total income | 0.339 | -0.286 | 0.376 | 0.138 |

| (4.871)**** | (0.273) | (7.670)**** | (1.216) | |

| (ln)Financial asset | 0.034 | 0.066 | 0.008 | -0.014 |

| (2.060)** | (0.940) | (0.815) | (0.844) | |

| (ln)Housing asset | 0.144 | 0.213 | 0.249 | 0.158 |

| (2.057)** | (0.904) | (5.858)**** | (2.210)** | |

| (ln)Real estate asset | 0.014 | 0.021 | -0.002 | 0.004 |

| (1.146) | (0.517) | (0.208) | (0.253) | |

| R2adj. | 0.620 | 0.008 | 0.627 | 0.357 |

| N | 53 | 14 | 158 | 40 |

남성 및 여성 가구주의 한부모 가구에게 거주지역에 따른 주택자산효과를 분석한 결과, <Table 8>에서 정리된 바와 같이 대체로 수도권 지역에 거주하는 가구에서 주택자산의 부의 효과가 통계적으로 유의성을 보였으며, 수도권 지역에 거주하는 남성 가구주의 한부모 가구(0.306), 비수도권 거주 여성 가구주의 한부모 가구(0.223), 수도권 거주 여성 가구주의 한부모 가구(0.164) 순으로 높았다. 즉, 수도권 지역은 비수도권 지역보다 고가의 주택이 많고 주택 가격 상승폭이 상대적으로 큰 반면 생활비가 비교적 더 많이 드는 지역적 특성 외에 외벌이로 소득이 한정된 한부모 가구에게 주택가치 상승은 가계소비를 촉진시키는 유동성 공급원이 될 수 있음을 시사한다. 또한, 거주지역에 따른 주택자산효과 차이는 여성 가구주의 한부모 가구에서 확연하였는데, 비수도권 거주 가구에서 주택자산의 결정계수가 수도권 거주 보다 1.4배 더 컸다.

<Table 9>는 남성 및 여성 가구주 한부모 가구의 주택자산효과를 주택유형별로 살펴본 결과로, 전반적으로 아파트에 거주하는 한부모 가구에서 주택자산효과가 뚜렷하였는데, 주택자산의 추정계수는 아파트에 거주하는 남성 가구주의 한부모 가구(0.246), 아파트에 거주하는 여성 가구주의 한부모 가구 (0.241), 아파트 외 주택에 거주하는 여성 가구주의 한부모 가구 (0.185) 순으로 통계적으로 유의하게 컸다. 주택유형으로 인한 주택자산효과 차이는 여성 가구주의 한부모 가구에서 잘 나타나는데, 아파트 거주 가구의 소비탄력성이 아파트 외 주택 거주 보다 1.3배 더 컸다. 즉, 아파트는 높은 환금성과 양호한 담보가치 때문에 긴급한 상황에서 소득이 한정적인 한부모 가구의 자금 조달을 용이하게 해 준다.

또한, 자산대비부채비율에 따른 한부모 가구의 주택자산효과를 분석하면 <Table 10>에서 정리한 바와 같이 부채비율이 낮은 남성 및 여성 한부모 가구에서 주택자산의 부의 효과가 두드러졌으며, 부채비율이 25% 미만인 여성 가구주의 한부모 가구(0.249), 25% 이상의 여성 가구주의 한부모 가구(0.158), 25% 미만의 남성 가구주의 한부모 가구(0.144) 순으로 신뢰수준 95%에서 통계적 유의성을 보이며 컸다. 한부모 가구는 양부모 가구와 달리 가구주 단독으로 근로소득을 마련하기 때문에 소득대비지출비율이 높은 편인데다 부채는 상환부담으로 소비수준을 악화시키고 소비여력을 떨어뜨리므로 부채 저감은 매우 중요할 수 밖에 없다. 부채가 주택자산효과에 미치는 영향은 여성 가구주의 한부모 가구에서 두드러졌고, 부채비율이 낮은 한부모 가구의 추정계수가 높은 한부모 가구 보다 1.6배 더 크게 나타났다. 따라서, 부채는 경제적 여건이 열세인 한부모 가구에게 소비를 위축시켜 삶의 질을 하락시킬 수 있으므로 부채 관리의 중요성이 제기된다.

이상에서 살펴본 바와 같이 한부모 가구는 자산구성에서 주택자산이 차지하는 비율이 높아 주택자산의 부의 효과는 명확하고, 대체로 남성 가구주의 한부모 가구 보다 여성 가구주의 한부모 가구에서 더 높았다. 특히 주택자산효과는 여성 가구주의 한부모 가구 경우, 비수도권 지역의 아파트에 거주하고 부채비율이 낮은 중장년층에서, 남성 가구주의 한부모 가구는 수도권의 아파트에 거주하고 부채비율이 낮은 가구에서 컸다. 소득 여력이 크지 않고 총자산대비주택자산 비율이 절대적으로 높은 여성 가구주의 한부모 가구가 남성 가구주의 한부모 가구 보다 주택자산효과의 위력이 더 크게 작용하였으며, 그 효과는 연령층, 거주지역, 주택유형, 부채비율에서 큰 차이를 보였다.

IV. 결 론

본 연구는 자녀가 있는 양부모 및 한부모 가구의 사회경제적 특성을 살펴보고, 이들 가구의 주택자산이 비내구재 소비에 미치는 영향을 비교하였다. 패널데이타를 활용하여 횡단면 분석한 본 연구의 주요 결과를 간략하게 정리하면 다음과 같다. 첫째, 전체 부모 가구의 1/10을 차지하는 한부모 가구는 대체로 대졸 미만의 사별한 고령의 은퇴 여성 가구주로 3인의 가구원이 아파트 외 주택에 거주한 반면, 양부모 가구는 주로 대졸이상의 기혼 중장년층 남성 가구주로 4인이 아파트에 거주하는 근로가구였다. 또한, 한부모 가구의 소득, 소비, 자산, 부채 규모 모두 양부모 가구 보다 적어 경제적으로 열세였으며, 한부모 및 양부모 가구 모두 총 자산에서 주택자산이 차지하는 비중(67%)은 높았고 자산대비부채비율은 낮았다. 이는 양부모 가구와 달리 소득원이 한정된 한부모 가구는 소비지출 충당이 더 중요하기 때문에 잔여 소득의 자산전환이 쉽지 않아 자산형성 및 증식의 개연성이 낮음을 시사한다.

둘째, 가구주 성별에 따른 한부모 가구에서 여성 가구주는 대졸미만의 사별한 고령의 은퇴자인 반면 남성 가구주는 대졸이상의 사별이나 이혼한 중장년층의 근로자 비율이 상대적으로 더 높았다. 남성 및 여성 가구주 한부모 가구 간의 경제적 차이(예, 소득, 소비, 자산, 부채)는 통계적으로 유의하지 않았으나, 여성 가구주의 한부모 가구가 남성가구주의 한부모 가구 보다 경제적으로 취약하였다. 다만, 가구주 성별에 따른 자산규모 차이가 두드러졌는데, 남성 가구주의 한부모 가구가 여성 가구주의 한부모 가구 보다 금융자산과 주택 외 부동산 자산이 2.6-2.7배 더 많은 반면 여성 가구주의 한부모 가구는 남성 가구주 보다 주택자산 규모(1.1배)가 조금 더 컸고 총자산대비주택자산 비율(약 3/4)도 남성 가구주 가구(1/2) 보다 현저히 높았다. 따라서, 여성 가구주의 한부모 가구는 남성 가구주 보다 경제적으로 열악하고 자산구성에서 주택자산이 차지하는 비중이 현저히 높아 외부 충격을 완충시킬 수 있는 여지가 크지 않음을 알 수 있다.

셋째, 한부모 가구의 주택자산이 비내구재 소비에 미치는 영향에서 양부모 가구 보다 1.6배 더 컸고, 가구주 성별에 따른 한부모 가구에서 주택자산 소비탄력성은 여성 가구주의 한부모 가구가 남성 가구주 가구 보다 1.4배 더 컸다. 또한, 여성 가구주 한부모 가구의 주택자산효과는 연령층, 부채비율, 주택유형, 거주지역 순으로, 남성 가구주의 한부모 가구는 거주지역, 주택유형, 부채비율 순으로 큰 영향을 받았다. 즉, 여성 가구주의 한부모 가구는 비수도권 지역의 아파트에 거주하고 부채비율이 낮은 중장년층에서 주택자산효과가 가장 높은 반면 남성 가구주의 한부모 가구는 수도권 지역의 아파트에 거주하는 부채비율이 낮을 때 두드러졌다. 따라서, 소득규모와 소득원이 제한되고 부채가 비교적 적은 한부모 가구에게 주택자산의 가치상승은 소비지출에 상당한 수준의 긍정적인 영향을 주며, 총자산대비주택자산 비율이 절대적인 여성 가구주의 한부모 가구에서 그 효과는 더욱 증대된다.

본 연구는 선행 연구들과 달리 한부모 가구의 사회경제적 특성과 주택자산효과를 조명하고 이를 양부모 가구와 비교하였으며, 나아가 가구주 성별에 따른 한부모 가구에서 주택자산과 소비지출 간의 연계성을 분석하였다는 점에서 그 의의가 있다. 연구 결과를 토대로 향후 한부모 가구를 위한 주거복지 지원 방안을 수립하기 위한 몇가지 제언을 하면 다음과 같다. 첫째, 한부모 가구를 위한 자가마련 지원책을 적극 강구해야 할 것이다. 한부모 가구의 사회경제적 특성 상 빈곤 추락과 계층 하향이동의 가능성이 높은 취약 집단임에도 불구하고 공적 지원은 가족 생계와 자녀 양육에 역점을 둔 나머지 주거불안과 관련 문제들이 상대적으로 큰 주목을 받지 못하고 있다. 현행 주거급여, 영구임대주택, 공동생활가정, 한부모가족복지시설 등 거처 제공이라는 구빈적 접근에서 탈피하여 자가소유를 통한 지역사회의 구성원으로서 소속감을 형성하고 주거안정과 자산형성이라는 기회를 제공하고 동시에 주택자산을 통한 유동성을 확보할 수 있는 보다 적극적인 지원 방안(예, 자가취득용 저렴 주택 공급 확대)으로 전환되어야 한다. 이는 한부모 가구의 임파워먼트(empowerment)를 형성하고 자활(self-sufficiency) 기반을 조성하는 계기가 된다.

둘째, 한부모 가구의 생애주기별 주거궤적(housing trajectory)을 파악하여 사회경제적 특성에 따른 맞춤형 주거지원과 주택자산 관리 역량을 강화하는 포괄적인 프로그램 개발이 뒤따라야 할 것이다. 가구주 성별, 연령층, 가구형태, 거주지역, 주택유형, 소득수준, 자산구성 등의 다양한 요인에 따라 한부모 가구의 주거요구는 지속적으로 변화할 수 밖에 없으므로, 이를 탄력적으로 수용할 수 있는 시나리오 개발과 관련 정보(예, 주거안정 자금, 세제혜택, 주택 개보수, 리모델링 등)를 적절하게 홍보제공해야 한다. 또한, 자가소유를 위한 단계별 주거사다리(housing ladder) 진입과 상승(예, 주택공급주체, 주택유형, 주택점유형태, 주택규모, 자금조달, 세제 등)을 위한 다각화된 선택사양을 개발하여 보급해야 할 것이다.