I. 서 론

1. 연구의 배경 및 목적

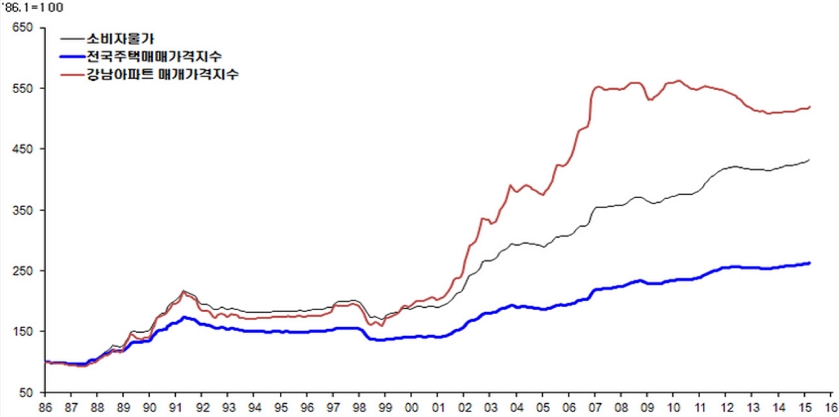

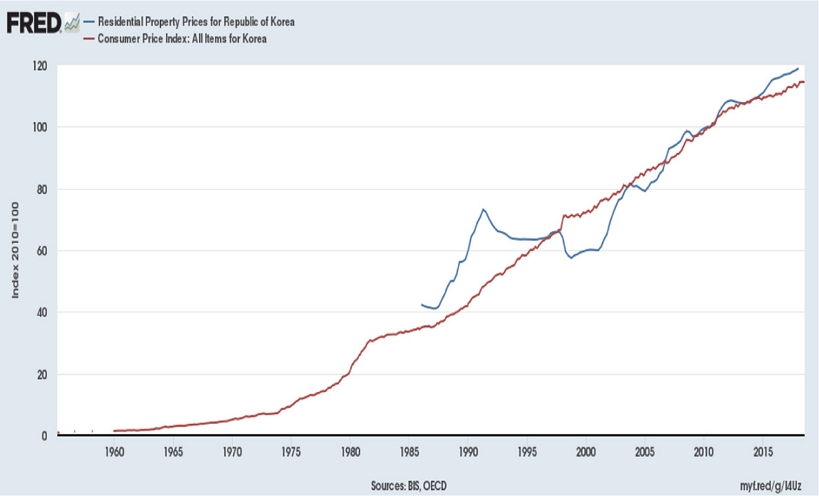

주택매매가격지수는 명목과 실질을 구분하여 IMF에서 조사 발표하고 있으며 국내의 경우 감정원에서 ‘한국주택가격지수’라는 이름으로 제공하고 있다. <Figure 1>과 <Figure 2>는1) 전국주택매매가격지수, 소비자물가지수, 강남아파트매매가격지수를 나타낸 그래프이며 특정 지역의 선호와 그에 따른 큰 변동성을 잘 보여준다. 최근 갑작스러운 코로나19 확진에 따른 경제 각 부문의 불확실성이 커지고 있는 가운데, 경기 활성화를 위한 통화 및 재정 정책이 국내외에서 시행됨에 따라 현재 한국감정원이 발표하고 있는 소비자 물가 지수를 고려한 실질주택가격에 관한 연구가 보다 필요한 시점으로 판단된다.2)

명목 부동산가격의 상승원인은 크게 세 가지로 나눌 수 있다. 실질적인 가치가 상승하는 경우, 주거용 부동산을 예로 들면 현재 주택이 과거 주택과 비교하여 편의성과 쾌적함 등이 크게 개선되었다. 이러한 실질적 주거효용상승은 임대료 상승으로 이어졌다. 다른 한 부분은 전반적인 인플레이션이 상승함에 따라 같은 부동산일지라도 과거 대비 가격이 상승하는 경우이다. 마지막으로 미래의 가치가 상승할 것이라는 주택수요자의 기대가 가격을 상승시키는 경우이다. 여기서 소비자물가지수를 고려하면, 실질주택매매가격은 실질임대료의 상승 그리고 현재 물가지수 대비 미래 기대가격 부분으로 간추릴 수 있다.

실질매매가격의 변동성을 이해할 때 실질임대료의 상승혹은 하락이 단기적으로 급격하게 이루어지지 않는다는 부분을 상기하면 단기적 변동성은 미래기대가격에 영향을 받으며 이는 부동산 소비심리로 이어짐을 추론할 수 있다. 예를 들어 코로나19와 같은 경제 위기가 소비심리에 영향을 주어 자산가격을 하락시킬 것으로 예상할 수 있다. 반면 확장적 통화정책의 시행과 명목가격이 상승하고 있다는 정보는 이에 관한 안정화 정책이 시행됨에도 불구하고 시장참여자가 특정 지역 부동산을 앞서 매입하여 정책의 목적과 다르게 움직일 수 있다. 최근의 국내외의 확장적 통화정책과 더불어 국내 주택정책의 시행 부분이 명목가격 상승에 맞추어 긴급하게 시행되는 경우가 많음을 인지한다면 실질주택가격의 활용이 정책적 효율성 제고에 도움이 될 것이다. 본 연구는 지역적으로 전국 지역 주거용 부동산을 대상으로 하며 실질매매가격을 중심으로 이에 영향을 주는 요인들을 살펴보고 부동산 소비심리와 현재까지의 주택정책을 정리하여 연구하고자 한다.

II. 이론 및 선행연구 고찰

부동산 소비심리와 명목 주택가격의 관계에 관한 선행연구는 오랜 기간 연구되었으며 <Table 1-1>과 <Table 1-2>로 정리하였다. 하지만 이 경우 실질매매가격을 적용한 경우는 많지 않았다.5) 한편으로 주택가격 결정에 있어서 명목 매매가격이 아닌 실질 매매가격에 미치는 요인에 관한 선행연구는 다수가 존재한다. 철도사업이 아파트매매 가격에 미치는 영향을 패널 분석을 통하여 연구할 때 종속변수 선택에 있어 개별아파트가격에 시점별 경제 사정을 반영한 소비자 물가 지수를 나누어 산출하였다(Hwang & Jung, 2019). 고령화가 주택가격에 미치는 영향을 패널 분석한 연구는 종속변수의 주택가격을 명목가격이 아닌 소비자물가지수를 고려한 실질주택매매가격을 사용하였다(Park & Kim, 2014). 공적분 검정을 통한 서울아파트거품에 관한 연구는 실질매매가격의 변화율 개념을 로그 변환하여 종속변수로 채택하였다(Bae, 2011).

Table 1-1.

Real Estate Consumption Sentiment Index - Overseas Research

| Researcher (year) | Contents |

|---|---|

| Adams (1964) | Predict the consumer’s psychological attitude and consumption of the purchase plan. And Psychological attitude greatly influences consumption. |

| Katona (1968) | High correlation between consumer sentiment index and durable goods purchase. |

| Goodman (1994) | Between consumer survey data and housing statistics through new home sales and existing home sales data correlation. |

| Carroll, Fuhrer, & Wilcox (1994) | ICS (Index of Consumer Sentiment) Analysis of whether consumer psychological index can predict household consumption. |

| Weber and Devaney (1996) | ICS / IHS (Index of Housing Sentiment) Analyze whether the consumer's psychological attitude can predict whether or not to buy a house. |

| Johnson (2010) | The impact of positive and negative attitudes on the housing market, there is a high relationship between psychological attitudes and housing prices. |

Table 1-2.

Real Estate Consumption Sentiment Index - Domestic Research

| Researcher (year) | Contents |

|---|---|

| Kim & Yoo (2013) | Psychological attitude toward home prices has a close influence on the volume of home sales. |

| Chung (2010) | Analyzing the effect of consumer psychology on the housing market, it is revealed that housing consumer sentiment is related to housing prices. |

| OH, OH, & Kwon (2009) | In the analysis of the expected psychology of the housing price trend, it was studied that it affects the housing price as the expected psychology increases. |

| Choi, Lee, & Choi (2004) | Through empirical research on price expectation psychology in the housing market in Seoul, it is divided into adaptive expectations and rational expectations, and its effects are analyzed. |

| Kwon (2009) | A Study on the Factors Affecting the Expectations of Housing Price Trends Using the Multi-Category Logistic Regression Model and Logistic Regression Model |

현재까지의 소비심리와 명목가격과의 연구는 현재의 실물경제 위기와 전 세계적인 확장적 통화정책이 동시적으로 이루어지고 있는 현 상황에서 한계가 있을 것으로 판단된다. 명목가격만의 지표는 거품 측면을 강조할 가능성이 존재하며 명목가격의 급격한 상승 신호는 정부에겐 그에 따른 선제적 규제 대책으로 이어지고 개인에겐 가수요의 발생을 일으킬 수 있기 때문이다. 따라서 물가상승분을 고려한 실질매매가격에 관한 연구가 명목가격의 변동성과 더불어 지표로서 활용도가 있을 것으로 판단되며 현 상황에서 도움이 될 것이다.

우선 미시적 입장에서의 주택수요에 대한 방정식을 살펴보면(Lee, 2002),

주택수요자가 집을 구매할 때 고려하는 부분을 다음과 같이 나타낼 수 있다. 현재의 수요자가 구매하고자 하는 가격()은 현재 임대료(Rt)와 차기의 기대가격()을 시장이자율(it)로 할인한 개념으로 나타낼 수 있다. 여기서 양변에 소비자물가지수로 나누면, 실질매매가격은 소비자 물가지수를 고려한 임대료와 현재의 소비자물가지수 대비 미래에 기대하는 주택가격의 부분으로 나눌 수 있을 것이다.

이는 한 개인이 주택을 매입할 때 고려하는 사항으로 부동산의 실질적인 가치 상승인 실질임대료의 부분과 현 물가지수 대비 기대하는 가격 상승으로 구분할 수 있을 것이다. 실질임대료에 영향을 미치는 요인들과 미래의 기대 가격 상승에 영향을 주는 부동산 정책 및 부동산 소비심리를 살펴보고 주택수요와의 영향에 관하여 분석하고자 한다.

III. 연구 설계 및 기초 통계

1. 연구 설계

주거용 부동산을 점유하는 형태로 구분하면 자가와 차가로 나눌 수 있다. 전체 주택수요함수는 개별수요들의 합으로 구성되므로6) 상황별 주택수요를 고려하면 전체 주택수요를 도출할 수 있다.

식(3)은 임차인의 주택 수요함수로 시장에서 결정되는 임대료(Rt)만큼 계약 기간 1기 동안 주거효용(Uαt)을 얻고 있다고 가정할 수 있다. 식(4)는 1가구 1주택의 경우로 집을 매입하여 자가주거비만큼 주거효용(Uβt)을 얻다가 1기 후 기대하는 가격(.)에 매각하는 경우이다.7)식(5)는 1가구 2주택 이상의 경우로 시장 임대료(Rt) 만큼 소득을 얻다가 기대가격()에 매각한 경우이다. 식(6)은 이러한 상황별 주택수요의 합이 전체주택수요임을 나타내는 식이다.

우선 집을 거주하기 위함과 투자 측면으로 나누어 고려하면 타인의 집을 임차하는 경우는 주된 목적이 거주이다. 그리고 1가구 1주택은 투자와 거주 목적이 모두 있을 경우로 집을 매입하여 주거효용을 얻고 향후 매각 차익을 얻으려 할 것이다. 마지막으로 1가구 2주택 이상의 경우는 주로 임대료 수입 및 매각 차익을 고려한 것이며 이는 거주의 목적보단 투자의 목적으로 고려할 수 있다.

임차 혹은 1가구 1주택자의 경우 거주 측면의 주택수요함수로 살펴보면 주거비에 대한 함수로써 주택수요를 파악할 수 있다. 임차의 경우는 해당 집의 임차료가 주거비이며 자가의 경우 자가주거비가 고려 대상이다. 여기서 자가주거비는 임대료 상당액 방법8)에 따르면 시장에서 형성되어 있는 임대료로 고려할 수 있으므로 시장에서 결정된 임대료만큼 자가주거비를 소비하여 주거효용을 얻는 것이다. 집을 구매할 때 자가주거비만큼의 주거효용을 인식하는 부분은 시장에서 형성된 전세 혹은 월세를 확인하고 매입하는 것이다. 그 집의 전반적인 주거환경 및 효용 가치를 확인하는 척도로 사용하거나 향후 거주하지 않을 때 임차를 고려하는 부분, 전세대비 매매가액 비율과 같은 매매임대비율을 통하여 구매자가 매입 시점에서 미래 주택가격이 상승할지를 가늠한다. 마지막으로 투자 목적에서 주택을 구매할 때 고려하는 부분은 담보대출에 관련한 이자율과 미래의 기대가격이다.

이에 따라 거주 입장에서의 주택수요와 투자 부분에서의 주택수요는 모두 임대료가 공통 인자로 일국의 전체주택수요는 주택 평균 임대료에 대한 함수일 것이다(Kim, 2019).9)

따라서 연구 설계에 있어 실질 주택 평균 임대료와 이에 영향을 주는 거시경제지표인 실질 1인당 소득, 물가상승률, 통화량, 가계대출금리를 삽입하였다. 경제 활성화를 위한 통화정책이 실물경제에 효과가 나타나는 시기에는 경제 전반의 흐름을 원활하게 하여 단순한 명목가격 상승만이 아닌 경제 활성화와 성장률에 도움이 될 것이다. 반면 통화정책의 경제적 효과가 크지 않거나 명목가격의 거품 측면만을 상승시킬 수도 있으므로 시기와 지역 및 주택 유형에 따라 확인할 필요가 있다.10) 인구 구조적 측면에서의 고령화가 가속되고 저성장에 따른 실업률 상승을 고려하기 위해 부양인구비율11)과 실업률을 포함하였다. 부동산 기대가격과 연관이 있는 변수는 부동산 소비심리와 부동산 정책으로 그 흐름을 <Table 2>에서 살펴보면 2011년부터 2014년까지는 부동산을 진작시키려는 정책이, 2015년부터 2019년은 가계대출 및 부동산 안정을 위한 정책이 시행되었다.

Table 2.

Major Real Estate Policies by Year

Data from Daum, “Real Estate Policy by Year and Hot Issue.” Retrieved from https://realestate.daum.net/news/recent/hotissue

종합하면 실질주택가격 변화율을 종속변수로 채택하였으며 통제변수로는 실질 1인당 총소득증가율, 통화량증가율, 물가상승률, 실질임대료 변화율, 가계대출금리 변화율, 부양인구비율 변화율, 실업률 증가율, 부동산 정책, 부동산 소비심리 변화율로 실질주택매매가격 변화율과의 관계를 실증분석하였다.

2. 기초통계

앞서 설명한 변수의 시간적 표본은 2011년 7월부터 2019년 12월까지 약 8년간의 시계열 데이터로 지역적 범위는 전국단위이며, 각각의 데이터는 한국은행, 주택금융공사, 국민은행, 국토연구원의 월별 데이터를 사용하였다. 부동산 소비심리의 경우 비교적 최근부터 집계된 데이터로 시간적 표본의 설정은 그에 맞춰 8년간으로 한정하였다. <Table 3>에서는 변수의 출처 및 변환 방법을, <Table 4>에서는 각 변수의 변환 이전과 변환 이후의 기초 통계와 ADF 단위근 검정에 따른 t 값을 수록하였다.

Table 3.

Variable description and source

Table 4.

Variable Basic Statistics & ADF

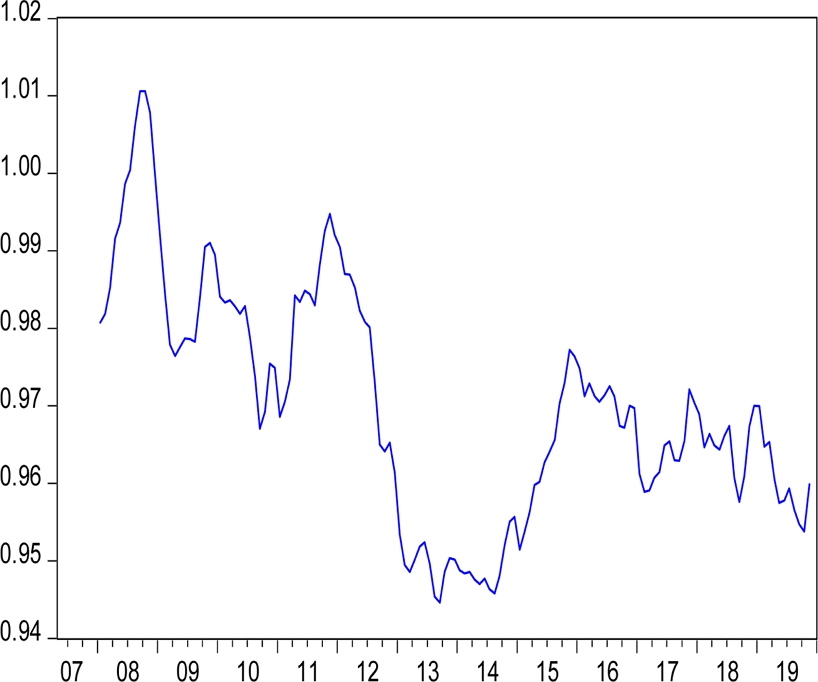

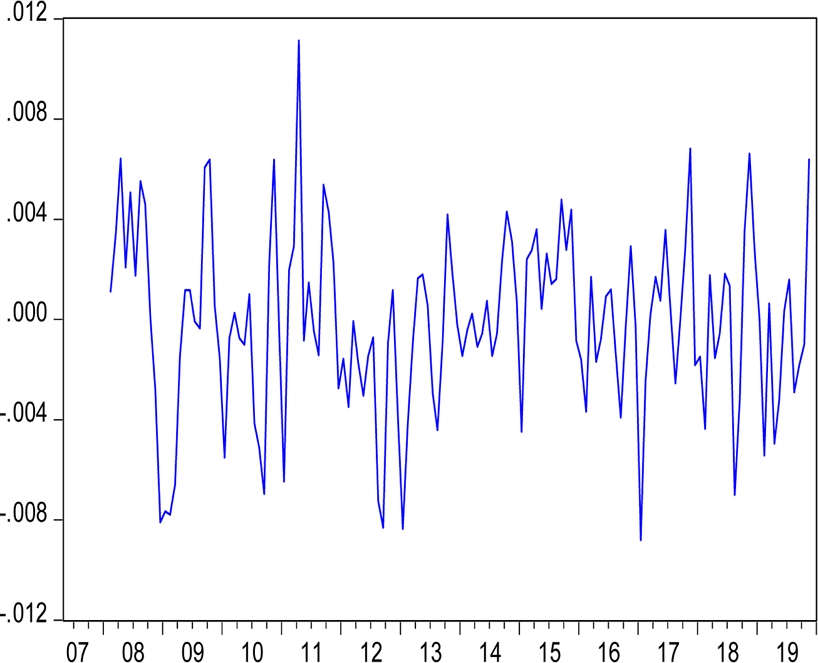

<Figure 3-1>을 살펴보면 주택매매가격지수의 경우는 2017년 11월 100.0을 기준으로 81.7에서 100.5로 전반적인 상승 기조였다. 2012년 3월은 한차례 상승 후에 보합권을 유지하고 2015년도 8월부터 2017년 12월까지 상승하였다. 소비자물가지수 역시 2015년 6월을 100으로 기준 하여 93.86에서 104.70로 소폭 상승하였다. <Figure 3-2>는 실질 주택매매가격의 변동성을 나타낸 그래프로 상승과 하락을 반복하는 패턴을 보여준다. 이와 같은 이유로는 꾸준한 주택가격 상승이라도 정체기의 존재와 소비자물가지수의 변동도 있으므로 그 시차 및 영향 정도가 상이 하기 때문이다. 이에 따라 변동성 분석을 위하여 로그 차분하였다.

실질 1인당 총소득의 경우 원 계열에서는 상승 기조였으며 분기별로 발표되고 있어 이를 월별로 대응 후 로그 변환하여 변화율의 개념으로 사용하였다. 물가상승률의 경우 소비자물가지수를 로그 차분하여 적용하였다.12) 가계 대출금리의 경우 5.86%에서 점차 낮아져 3.40%로 하강하는 모습을 보였으며 로그 차분하였다.

임대료의 경우는 주택전세가격종합지수와 전월세전환율의 곱으로 산출하고 소비자물가지수로 나눠 실질 평균 임대료로 만든 후 차분하였다.

부양인구비율의 경우 경제활동인구 대비 노령층 인구의 비율로 노령층의 인구를 경제활동 인구로 나누어 로그 차분하였으며 실업률의 경우 통계청의 통계시스템 자료를 이용하여 로그 차분하였다.

부동산 정책의 경우 세 가지 방식으로 실증하였다. 첫번째는 부동산 정책 변수를 단일 변수로 사용하고 기대하는 목적이 활성화인 경우는 ‘+1’, 안정화인 경우는 ‘-1’, 없을 땐 ‘0’으로 하는 분석, 두 번째는 단일 변수이지만 정책이 존재할 때 ‘1’, 정책이 없을 때 ‘0’으로 적용한 방법, 마지막으로 안정화 정책과 활성화 정책을 구분하여 변수로 사용한 방식이다. 시간적 표본 내의 정책이 안정화와 활성화로 크게 나뉘는 만큼 구분하여 그 효과를 확인함이 목적이다.

마지막으로 부동산 소비심리의 경우 국토연구원 통계시스템을 기준으로 로그 변환하여 변화율의 개념으로 활용하였다. 실증모형은 Newey-west가 제안한 HAC OLS를 통하여 분석하였으며 log-log 형태로 분석하였다.13) 본 표본 개수가 100개이므로 소표본에 비하여 적합하며 일반적인 OLS와 비교하면 계수의 값은 같지만 자기 상관과 이분산을 교정하는 대신 유의도가 적어지는 특징을 가진다.

IV. 실증 분석 결과

실질주택가격에 영향을 미치는 변수 중 국민총소득 변화율은 양의 영향력을 통화량은 유의하지 않았으며 물가상승률의 경우 음의 영향력을 나타냈다. 실질 1인당 총소득의 경우 주택 구매력과 연관성이 있는 거시 지표로서 소득 증가에 따른 주택소비의 증가 혹은 높은 수준의 주거서비스 부동산을 선호함으로 이해할 수 있었다.

물가상승률과 가계대출금리는 각각 음의 관계, 양의 관계로 물가상승률이 주택가격 상승률을 상회 할 때 나타나는 현상으로 가계대출금리의 하락이 소비자물가지수의 상승과 명목 주택가격상승에 영향을 주지만 상대적으로 소비자물가지수보다 명목 주택가격 상승이 적음을 의미한다.

통화정책과 자산가격과의 연결고리가 불명확한 것은 선행연구 결과들과 흡사하였다. 예를 들어 이자율 정책이 기간에 따라 자산가격을 상승 혹은 하락으로 이어짐을 주장한 부분(Gali, 2014) 그리고 기간과 지역에 따라 다른 형태로 나타난다는 주장(Kim & Sung, 2014; Kim, S. U., 2017)과 같은 맥락으로 확인할 수 있었다. 본 실증 결과가 2011년과 2019년까지 전체 주택을 대상으로 한 분석이므로 기간별 유형별 지역별에 따라 상이하며 각각의 특성을 보다 면밀하게 파악함이 필요하다.

실질임대료 변화율은 실질매매가격에 양의 방향이며 통계적으로 유의하였다. 편의 사항이나 쾌적함, 접근성 등 집의 실질적인 가치가 상승할수록 이에 상응하여 실질임대료 수준이 높아지고 실질매매가격에 반영됨을 알 수 있었다.

부양인구비율에서도 양의 영향력으로 나타났다. 고령화 상황에서도 급매도에 따른 가격 하락이 없으며 집을 보유하고 있는 중 장년층들이 타 자산보다 수익률이 높다는 인식이 가격 방어에 도움이 되었다는 조사와 유사하였다(Park, 2018).

실업률의 경우 통계적으로 유효하진 않았으며 계수의 방향성은 음의 영향으로 나타났다.

부동산 정책은 음의 영향력으로 나타났다. 부동산 정책변수를 3가지 방법으로 실증한 결과 첫 번째 방식의 경우는 음의 영향력으로 두 번째 방법인 경우는 해당 변수가 유의하지 않았으며 세 번째는 안정화 정책 변수만이 유의하게 나타났다. 3가지 분석 모두 부동산정책변수 외나머지 변수는 계수값과 유의도가 비슷하였다. 이에 따라해당 기간에는 부동산 안정화 정책이 부동산 활성화 정책보다 높은 영향력임을 알 수 있었다.

부동산 소비심리의 경우 높은 유의도로 양의 영향력을 나타냈으며 계수의 방향성도 소비심리와 명목 부동산가격과의 선행연구 결과들과 유사하였다. 향후 시장이 좋을 것을 반영한 심리는 부동산 기대가격의 상승으로 이어져실질주택가격의 상승으로 이어졌다.

계수의 크기를 살펴보았을 때 가계대출금리에 따른 영향력과 부동산 소비심리에 대한 영향력이 타 변수 비하여 높게 나타났다. 주택매입에 따른 대출 금리와 향후 가격이 오를 것임을 기대하는 척도가 주택수요에 있어서 중요한 요소임을 확인할 수 있었다. 모형의 적합도를 나타내는 R-squared의 값과 수정된 R-squared의 값은 0.88과 0.86이며, 변수 간의 다중공선성을 나타내는 변수 역시 10 이하의 값으로 나타났다.

Table 5.

Empirical analysis result (log - log)

※ When using only as a variable with (=1) or without (=0) real estate policy

※When real estate policy is divided into activation policy and stabilization policy

V. 결 론

앞선 모형에서 실질주택가격에 영향을 미치는 분석결과를 요약하면 다음과 같다. 실질 1인당 총소득, 가계대출금리, 부양인구비율, 실질임대료, 부동산 소비심리는 종속변수와 같은 계수의 방향성으로, 물가상승률과 부동산 정책의 경우 음의 영향력으로 나타났다. 통화량과 실업률은 유의하지 않았다.

실질주택매매가격의 변동성과 그 요인에 관한 실증연구에서 얻을 수 있는 시사점은 다음과 같다. 통화량 혹은 금리 상황에 따른 명목 부동산가격의 상승과 비교하면 소비자물가지수를 반영한 실질가격의 상승은 크지 않았으며 그 변동성에 있어도 범위 내에 있었다. 명목 부동산가격과 실질 부동산가격을 균형적 관점으로 이해함이 적절하며 부동산 안정화 정책은 부동산 시장 안정에 효과적이지만 부동산 소비심리가 실질주택매매가격에 영향이 있는 만큼 안정화 정책으로 인한 부동산 소비심리 변화도 살펴야 할 것이다. 즉, 전 세계적인 확장적 통화정책으로 인하여 명목자산가격의 변동성이 커지고 있으므로 현재 시행하는 안정화 정책은 적절하지만 긴급하게 이루어지는 만큼 정책에 따른 부동산 소비심리를 면밀하게 살펴봐야 할 것이다.

마지막으로 현재까지의 선행연구는 실질주택가격에 대한 변수 선택 이유와 이론적 고찰이 부족한 상황이었다. 본 연구가 주택수요를 바라보는 두 가지 이론적 측면과 각 상황에서의 주택수요에서 실질임대료가 공통 인자임을 서술한 부분, 실질매매가격과 부동산 소비심리 간의 관계를 타 변수와 비교하였을 때 모델 내에서 큰 영향이라는 점이 기존의 연구와 차별성을 가진다 판단된다.

하지만 부동산 수요함수를 지역별, 소득 수준별, 유형별 등으로 다양하게 반영하여 모델화하지 못한 부분, 그리고 부동산 정책과 부동산 소비심리 간의 직접적인 관련성을 밝혀내지 못한 점, 주택소비심리에 영향을 주는 다양한 요인을 함께 분석하지 못한 측면은 아쉬운 부분이며 이를 보완하는 연구가 필요할 것이다.

현재까지 특정 지역 시장 안정화 정책이 풍선 효과를 일으킨 경우와 정책 시행 예정부터 가수요가 발생하는 사례 등은 향후 제도 시행에 앞서 고민할 부분을 남겼다. 주거시장 안정화 정책을 기본으로 부동산 소비심리에 관한 연구가 현재 주택시장에 있어 보다 유익한 부분임을 제언한다.