I. 서 론

공동주택의 집행주체는 입주자 및 사용자(이하 ‘입주자 등’)에게 관리비를 부과·징수함으로써 효과적인 관리활동을 위한 노력을 전개하고 있다. 이에 공동주택에서 일정한 관리비의 수준은 관리서비스 품질과도 연관되어 있다는 점에서 거주에 국한된 프레임에서 벗어나 최근에 이르러서는 효율적인 공동주택관리에 대한 사회적 관심이 커지고 있다.

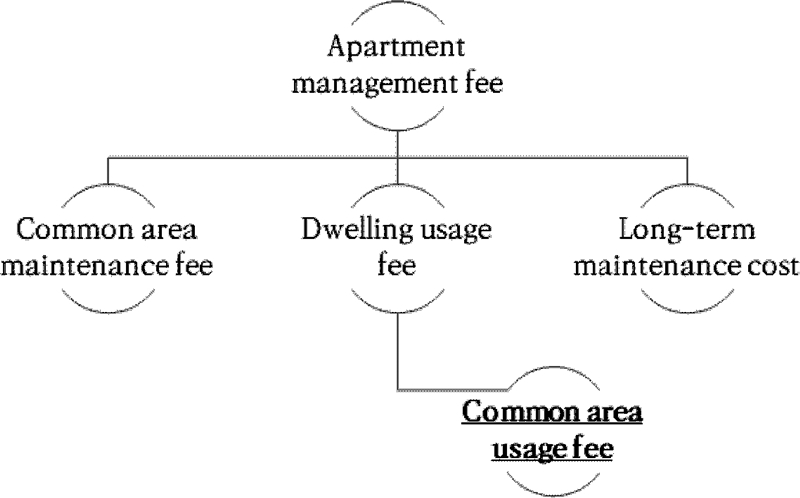

이러한 배경에서 볼 때, 입주자등의 반응이 가장 민감한 부분인 관리비는 <Figure 1>과 같이 그 성격에 따라 구분해 볼 수 있다. 「공동주택관리법」에서는 관리비 부과대상의 범위에 따라 공용부분인 경우 운영관리비로 대표되는 공용관리비와 전유부분에 부과되는 개별(전용)사용료, 그리고 장기수선충당금으로 구분하고 있다(Hong et al., 2016). 이러한 이유에서 개별사용료와는 다르게 부담 비용으로 일컫는 공용관리비는 관리주체의 전문성이나 노하우(know-how)에 기반한 관리활동이 전개되지 않는 한 비용절감이 어렵다. 그런데 잘 알려진 공용관리비 이외에 입주자등의 관심이 다소 부족한 구성항목이 있다. 개별사용료에는 전유부분 사용료와 함께 공용부분에서 발생한 공동사용료의 합계액으로 실제 부과·징수된다는 점에 주목할 필요가 있다. 여기서, 공동사용료는 공동주택단지에 설치된 여러 첨단 시설·설비의 정상적인 기능 작동을 위한 유틸리티(utility) 사용료를 말하는 것으로 공동전기료를 비롯해 공동수도료, 공동가스사용료, 공동난방비, 공동시설물의 개별적 이용료 등이 포함되어 있다(Bang & Jang, 2016).

따라서 공동사용료가 개별사용료에 포함되어 부과되고 있기는 하지만 전유부분 사용량과는 무관하게 세대수에 따라 배분된다는 특징에 의해 공용관리비의 성격을 지닌 또 다른 부담비용이라 할 수 있다. 관리비는 공용관리비와 각 세대에서 실제 사용량에 기반한 사용료의 수준에 따라서 관리비 부과액 자체가 상이하게 결정될 가능성도 있으나, 공동주택 자체의 상품성이나 편의성 제고를 위한 유틸리티가 많이 설치된 경우에는 공동사용료의 크기에 의해 전체 관리비 수준이 높아질 가능성도 존재한다.

그럼에도 불구하고 기존의 연구에서는 주로 관리비 또는 공용관리비를 중심으로 한 논의가 진행되고 있다. 특히, 공동사용료에 따라 전체 관리비 부과액이 상이할 수 있다는 점에서 공동주택단지의 물리적인 단지특성이나 관리특성, 공동주택단지 내 시설·설비의 종류나 보유량이 공동사용료의 결정에 상이한 영향을 미칠 가능성이 높다. 이러한 점에서 공동주택단지의 공동사용료는 단지특성뿐만 아니라 관리특성, 시설·설비특성 등에 의해 종합적인 영향을 받아 결정될 가능성이 높으므로 공동사용료의 체계적인 검토를 위해서는 다각적인 영향요인을 고려한 실증연구가 필요한 상황이다. 공동사용료에 대한 면밀한 검토는 단기적인 주거비용 절감의 측면에서도 필요하지만, 중·장기적인 생애주기비용(LCC: Life Cycle Cost, 이하 ‘LCC’)의 절감에도 크게 기여할 수 있다. 이러한 이유에서 본 연구는 공동사용료를 통해 공동주택단지에서 발생하는 관리비에 대한 보다 세분된 논의를 하고자 한다.

II. 선행연구 검토

공동주택단지 내 유틸리티의 정상적인 기능을 작동하기 위한 공동사용료는 개별사용료에 포함되어 입주자등에게 매월 정기적으로 부과·징수되는 주거비용이자 부담비용이다. 이러한 이유에서 부담비용적 성격을 지닌 공동사용료의 결정구조는 그 성격상 공용관리비와 밀접히 관련되어 있을 가능성이 높다(Lee, 2019). 본 연구에서는 공동사용료를 중심으로 살펴본 선행연구를 찾기 힘들다는 한계로 인해 공용관리비에 초점을 두고 있는 대표적인 연구들을 중심으로 검토하였다. K-apt의 구축·운영 이전에 해당하는 초기 연구들은 주로 특정 지역에 소재하는 일부의 공동주택단지만을 표본으로 설문조사, 관리비 부과내역서 수집 등의 방법으로 연구가 진행되었다면, 2009년 K-apt가 구축·운영되면서 다양한 영향요인들을 포함한 연구가 활발하게 진행되고 있었다.

먼저, Im and Suh(2013)는 수도권에 소재하는 171개 공동주택단지를 표본으로 공용관리비의 결정요인을 분석하였다. 주요 분석결과, 단지특성으로 세대수가 많을수록 공용관리비가 낮게 나타났고, 경과월수, 분양단지의 경우 공용관리비의 상승요인이 된다는 것을 보여주고 있다. 이외에 복도유형, 난방방식, 그리고 관리특성으로 관리방식 등은 통계적으로 유의하지 않은 것으로 나타났다.

Her(2013)는 울산 소재 311개 아파트단지를 대상으로 한 공용관리비 결정요인을 살펴보았다. 분석결과, 단지특성으로 세대수는 기존 선행연구들과 같이 규모의 경제성이 존재한다는 것을 밝혔는데, 이러한 영향은 300세대를 기점으로 증감이 이루어지는 것이라 주장하였다. 경과연수도 기존의 연구결과와 동일하게 노후화가 진행됨에 따라 공용관리비의 상승요인으로 분석되었다. 한편, 복도유형의 경우 계단식인 경우에 공용관리비 수준이 높게 나타났다는 점이 특징적이다. 관리특성으로는 위탁관리 방식을 선택한 아파트단지의 공용관리비가 높게 분석되었다. 이 연구에서는 지방도시의 공용관리비 결정구조는 수도권 중심의 연구결과와 다를 수 있다는 것을 규명하고자 하였다는 데에 의미를 부여할 수 있다.

Kim and Kim(2014)는 서울 소재 2,133개 아파트단지를 대상으로 공용관리비의 결정구조를 연구하였다. 회귀분석 결과, 단지특성으로 세대수, 동수, 관리면적 등은 공용관리비의 하락요인으로 나타난 반면, 최고층수, 경과연수의 경우 공용관리비에 정(+)의 영향을 미치는 것으로 나타났다. 시설·설비특성으로는 승강기가 많을수록 공용관리비의 상승요인으로 분석되었다. 지역특성과 관련해서는 강남구 소재 아파트단지의 공용관리비가 높게 나타나 지역 간 공용관리비 수준에 유의적인 차이가 존재한다는 것을 보여주고 있다. 이외에 공동전기료의 경우에는 공용관리비에 긍정적 영향을 미치는 것으로 나타났다.

Lee, Kim and Shin(2017)는 서울 소재 1,394개 공동주택단지를 표본으로 하여 공용관리비 결정요인을 분석하였다. 주요 분석결과, 단지특성으로 세대수, 전용률 등은 공용관리비의 하락요인으로 나타났고 주상복합, 세대당 주차대수, 평형, 경과연수 등의 설명변수는 공용관리비를 증가시키는 요인으로 분석되었다. 관리특성으로는 관리방식, 전기공급 계약방식, 연간 소독횟수에 따라 공용관리비의 결정에 미치는 유의적인 차이를 확인하였다. 시설·설비특성으로 세대당 승강기, 세대당 CCTV 등의 설명변수는 공용관리비의 상승요인으로 나타났다. 급수방식에 따라서도 공용관리비의 유의적인 차이가 존재하였는데, 부스터 펌프인 경우 공용관리비 수준이 낮게 나타났다. 지역특성으로 강남3구에 소재하는 공동주택단지의 공용관리비가 높게 결정된다는 것을 보여주고 있다.

Shin and Lee(2018)는 서울 소재 2,249개 공동주택단지의 공용관리비 결정구조를 살펴보았다. 분석결과, 단지특성으로 단지규모와 관련하여 560세대를 초과하는 단지의 경우 위탁관리보다 자치관리를 주된 관리방식으로 채택하는 것이 유리하다고 주장하였다. 이외에 연면적당 세대수, 분양단지, 혼합(분양+임대)단지의 경우 공용관리비의 하락요인으로 나타난 반면 주상복합, 동수, 경과연수는 공용관리비를 높이는 요인으로 도출되었다. 시설·설비특성과 관련된 승강기가 없는 단지의 경우, 공용관리비 수준이 낮게 나타났고, 지역특성으로는 강남3구에 소재하는 공동주택단지의 공용관리비가 높게 결정된다는 것을 보여주고 있다.

이상에서 살펴본 공용관리비 관련 선행연구들은 특정한 시점을 기준으로 유형적인 공동주택단지의 단지특성, 시설·설비특성에 따라 공용관리비가 상이하게 결정되고, 무형적인 관리특성이나 지역특성에 따라 공용관리비의 수준에 유의적인 차이가 존재할 수 있다는 것을 보여주고 있다. 즉, 공용관리비는 다차원적 요인들에 의해 영향을 받는다는 것을 규명하고자 하였다. 그런데 공동주택단지 내 설치된 여러 시설·설비의 사용료인 공동사용료의 경우, 공용부분에서의 유틸리티 사용량에 따라 부과·징수되는 비용이라는 점에서 이와 연관된 시설·설비의 종류나 보유량이 그 수준을 상이하게 결정할 수 있으나, 공동사용료가 관리비의 한 구성항목이라는 이유에서 공용관리비와 유사한 결정구조를 가질 가능성이 높다(Kim & Kim, 2014). 본 연구에서는 이러한 기존의 논의와는 달리 관리비의 보다 면밀한 검토를 위해서는 공동주택단지 내 설치된 다양한 시설·설비의 작동을 유지하기 위한 공동사용료에 대한 검토도 필요한 것으로 생각된다. 본 연구는 공동사용료의 결정구조에 대한 이해를 바탕으로 공용부분 전반에 걸쳐 계속적으로 발생하는 부담비용인 공동사용료의 영향요인들을 규명하기 위해 선행연구들을 참조하여 단지특성, 관리특성, 시설·설비특성, 지역특성 등의 요인들이 공동사용료에 미치는 영향을 살펴보고자 한다.

III. 분석의 틀

1. 분석자료 및 분석방법

본 연구에서는 공동주택관리를 위해 매월 부과·징수되는 유틸리티 사용료인 공동사용료의 영향요인을 실증적으로 도출하고자 한다. 본 연구의 분석을 위해 사용한 자료는 한국감정원이 위탁운영 중인 K-apt에 공개완료된 인천지역 소재 의무관리대상 공동주택의 2012년부터 2017년까지의 관리정보이다. MK Real Estate Center(2019)에 따르면 전국 226개 시·군·구 중 수도권의 9개 지역에서 경과연수 10년 이상의 노후주택 비율이 90%를 초과하는 것으로 확인되었다. 특히, 이러한 노후주택은 인천 계양구(93.88%), 부평구(92.98%), 강화군(91.52%)의 순으로 많게 나타나 연구대상 지역인 인천의 경우 체계적인 공동주택관리가 요구되는 시장이라 할 수 있다. 한편, K-apt에 공개완료 된 공동주택단지 가운데 일부는 공동사용료에 대한 정보뿐만 아니라 본 연구에서 주요하게 다루게 될 시설·설비특성과 관련된 관리정보에 입력오류 또는 부실입력이 의심되는 것으로 나타나 최종적으로 총 4,307개를 표본으로 분석에 사용하였다.

본 연구에서의 주요 분석방법으로 패널 개체의 특성을 고려한 선형 정태적 패널모형 가운데 확률효과(Random effects) 모형을 이용하여 분석하였다. 선형 패널모형은 여타 요소들이 고정될 때 한 요소의 변화가 종속변수에 어떠한 영향을 미치는지를 살펴보고자 할 때 사용된다.

설명변수들이 임의적이라는 가정에서 E(yit) = Xitβ 라고 나타내기도 한다. 여기서, Xit는 흔히 상수항과 시간더미들이 포함된다. 만약 모형에는 절편과 시간더미들이 포함되어 있지만 Xit에 상수항과 시간더미들이 포함되지 않으면 yit = a + Xitβ + δt + uit 라고 명시적으로 쓸 수도 있다(Min & Choi, 2012). 확률효과 모형은 오차항 uit을 확률변수로 가정하므로 확률효과 모형에서 얻은 추정량은 효율적이다. 그 이유로 확률효과 모형은 그룹 간(between) 정보와 그룹 내(within) 정보 모두를 사용하기 때문이다. 한편, n이 크고 T가 작은 상황에서 확률효과 모형의 추정량만으로도 상당한 효율성에 도달했다고 볼 수 있으나, 이 경우 클러스터-강건표준오차를 사용하는 것이 바람직하므로 본 연구에서는 이를 적용하여 분석하였다(Wooldridge, 2010).

2. 변수의 정의 및 기초통계량

본 연구에서는 공동주택관리 관련 선행연구들을 참조하여 <Table 1>과 같이 변수들을 설정하였다.

Table 1.

Definition of Variables

먼저, 본 연구의 종속변수는 공동사용료가 공용면적과 연관되어 있다는 점에서 공용면적의 m2당 공동사용료의 연 평균 부과액에 LN 변환한 값으로 설정하였다. 이를 통해 부담비용 중 하나인 공동사용료에 대한 체계적인 검토를 하고자 한다.

다음으로 공동주택단지가 하나의 상품적 성격을 갖고 있다고 할지라도 개별 공동주택마다 단지특성이 동일할 수는 없다. 기본적인 단지규모나 경과연수 등에 따라서 공동사용료 수준이 다를 가능성이 높기 때문이다. 본 연구에서는 선행연구들을 참조하여 단지특성에 대한 설명변수로 공동주택의 유형, 세대수, 전용률, 세대당 주차대수, 경과연수, 난방방식, 유명브랜드여부를 변수화하였다.

먼저, 공동주택의 유형은 아파트를 기저변수로 하여 주상복합인 경우를 더미변수화하였다. 일반 아파트와는 다르게 주상복합은 시장가치가 높게 형성될 뿐만 아니라 상업지역에 주로 위치하고 있다는 점에서 용적률이 높아 건축물 규모가 크고, 프레스티지 주택으로서의 다양한 부대 시설복리시설을 갖추고 있다(Lee, Kim and Shin, 2017; Shin & Lee, 2018). 이러한 점에서 아파트에 비해 주상 복합은 관리면적이 크고, 관리대상도 다양하므로 공동사용료의 증가요인이 될 가능성이 높다. 다음으로 단지규모와 관리대상이 되는 면적에 따른 영향을 고려하고자 세대수, 전용률, 세대당 주차대수를 각각 변수로 도입하였다. 세대수의 경우, 대규모단지에서는 실제 소요된 비용을 주택의 공급면적에 따라 균등배분하게 됨으로 인해 규모의 경제성이 존재할 것으로 예상되어 설명변수로 설정하였다. Her(2013), Lee, Kim and Shin(2017), Shin and Lee(2018) 등 다수의 선행연구에서 공용관리비는 규모의 경제가 작동한다는 것을 보고하고 있다. 전용률의 경우에는 공용면적의 크기와 밀접한 관련성이 있는 변수이다. 이러한 점에서 전용률이 낮은 공동주택단지의 경우, 전용면적에 비해 공용면적이 상대적으로 크다는 것을 의미하기 때문에 관리면적이 클 가능성이 높다(Kelly, 2009). 세대당 주차대수도 관리면적의 크기에 영향을 미치는 변수라는 점에서 전용률과 유사하게 세대당 주차대수가 많은 경우, 공동사용료의 증가요인으로 예상되어 변수화하였다.

공동주택단지의 노후도를 반영하는 경과연수는 물리적 기능적 진부화 문제와 연관성이 있어서 변수로 설정하였다. 노후도에 따라 공동주택단지가 물리적기능적 진부화 문제를 경험하게 되는 경우, 현상유지를 위한 막대한 유지관리비용이 소요되게 된다. 이러한 이유에 따라 경과연수가 증가할수록 공동주택단지 내 시설·설비의 열화가 빠른 속도로 진행되기 때문에 운영관리에 비효율이 발생할 가능성이 높고, 이에 따라 공동사용료 또한 높을 것으로 예상된다(Kelly, 2009). 그리고 난방방식에 따른 공동사용료 수준의 차이를 파악하기 위해 중앙난방 등인 경우를 기저변수로 하여 개별난방을 더미변수화하였다. 개별난방의 경우, 난방설비의 작동에 투입되는 비용규모가 상대적으로 낮다는 특징이 있다(Kang, Seol and Lee, 2016). 이에 공동사용료의 경우도 난방방식에 따른 영향을 받는지 살펴보고자 한다.

이외에 공동주택의 브랜드가 유명브랜드인 경우, 고급화 전략을 추구할 가능성이 높다는 점에서 부대시설복리시설 등에 의해 공동사용료가 상이하게 영향을 받을 수 있다(Lee, Kim and Shin, 2017). 이러한 차이를 살펴보기 위해 건설사 도급순위 상위 10개 사(① 삼성물산, ② 현대건설, ③ 대우건설, ④ 포스코건설, ⑤ 지에스건설, ⑥ 대림산업, ⑦ 롯데건설, ⑧ 에스케이건설, ⑨ 현대엔지니어링, ⑩ 현대산업개발)인 경우를 유명브랜드 공동주택으로 더미변수화하였다(MOLIT, 2020).

공동주택단지마다 한국전력공사와 전기공급 방식을 결정하는 계약에 따라 공급되는 전력이 달라지기 때문에 공동사용료에도 영향을 미칠 수 있다. 이러한 점을 반영하고자 단일계약인 경우를 기저변수로 하여 종합계약을 더미변수로 설정하였다. 종합계약은 <Table 2>와 같이 개별 세대의 전용사용량과 공용부분에서의 공동사용량을 구분하여 요금을 계산하는 방식으로 전용사용량에 대해서는 주택용 저압요금으로 사용료를 부과하나, 공동사용량은 일반용 고압요금으로 따로 계산해 부과하는 방식이다(Lee, Kwak and Shin, 2020). 그렇기 때문에 종합계약으로 전력을 공급받을 경우, 공동전기료는 저렴한 반면, 전용전기료는 높게 부과되는 특징이 있다. 이러한 이유에서 공동주택단지 내 시설·설비의 종류나 보유량이 많아서 공용부분의 사용량 비중이 높은 경우, 종합계약이 공동전기료의 절감가능성이 높다는 것을 검토하고자 변수로 도입하였다.

Table 2.

Types of Electricity Supply Charge

다음으로 시설·설비특성과 관련해서는 세대당 승강기, 세대당 CCTV뿐만 아니라 인프라 설비에 해당하는 홈네트워크유무, 급수방식을 변수로 설정하였다. 입주자등의 편의증진을 위한 대표적인 시설인 승강기, CCTV의 설치대수가 많거나 홈네트워크가 설치된 공동주택단지의 경우, 이들 시설이나 설비의 성능의 정상작동을 유지하기 위한 과정에서 공동사용료의 계속적인 지출은 불가피하다. 이러한 점에서 시설이나 설비가 공동사용료의 결정에 상이한 영향을 미칠 것으로 예상된다(Kim & Kim, 2014). 급수방식은 고가수조를 기저변수로 한 부스터펌프인 경우를 더미변수화하였다. Na and Yang(2008)는 부스터펌프의 경우 LCC가 적고, 공동전기료도 약 20~30% 정도 저렴하다는 것을 보고하고 있다.

끝으로 본 연구의 자료는 2012년부터 2017년까지의 인천지역 소재 의무관리대상 공동주택을 연구대상으로 하고 있다는 점에서 <Table 3>과 같이 지역특성에 따른 유의적인 차이를 통제하고자 지역더미변수를 도입하였다. 이에 지역특성으로 노후 공동주택의 비율이 높게 나타난 부평구와 계양구에 소재하는 공동주택인 경우를 더미변수화 하였다(MK Real Estate Center, 2019).

Table 3.

ANOVA Analysis of Common Area Usage Fee by Administrative Divisions

| Administrative divisions | Mean | SD | Freq | F (Prob>F) |

|---|---|---|---|---|

| 20.45 (0.000) | ||||

| Ongjin | 6.7527 | 0.0944 | 4 | |

| Total | 7.8804 | 0.5837 | 4,307 |

시점특성으로는 2012년을 기저변수로 하여 나머지 각 연도를 시간더미변수로 설정하였다.

이상에서 정의한 변수들의 기초통계량은 <Table 4>에 제시된 것과 같다.

IV. 분석 결과

본 연구는 인천지역 소재 의무관리대상 공동주택의 공동사용료 영향요인들을 규명하고자 확률효과 모형을 이용하여 살펴보았다. 공동사용료에 영향을 미치는 영향요인을 크게 단지특성, 관리특성, 시설·설비특성, 지역특성, 시점특성으로 구분하여 각각의 영향력을 검토하였다. 확률효과 모형을 통해 공동사용료 모형을 추정한 결과에 대해 살펴보면, 전체 표본의 수는 4,307개, 인천에 소재하는 공동주택단지의 패널그룹은 751개, 불균형패널(unbalanced panel)이므로 5.7년의 자료이다.

Table 5.

Analysis Result

| Variable | Coef | Robust SE | z | P>|z| |

|---|---|---|---|---|

| 1st tier brand | 0.0082** | 0.0036 | 2.24 | 0.025 |

| Booster pump | -0.0913*** | 0.0165 | -5.54 | 0.000 |

| Gyeyang | 0.1503*** | 0.0431 | 3.49 | 0.000 |

| 2017 | 0.1564*** | 0.0064 | 24.31 | 0.000 |

| Constant | 7.9429*** | 0.0496 | 160.27 | 0.000 |

| sigma_u 0.3672, sigma_e 0.0781, rho 0.9567 Wald chi2=1,791.69*** R-sq: within=0.4546, between=0.1252, overall=0.1348 | ||||

도출된 회귀모형에 대해 살펴보면 Breusch-Pagan의 LM 검정결과, 1% 유의수준에서 귀무가설이 기각되어 합동 OLS에 의한 추정보다는 패널 개체특성을 고려한 확률효과 모형으로 추정해야 한다는 것을 보여주고 있다(chibar2=7,134.70, Prob>chibar2=0.000). Wooldridge 검정에서는 1계 자기상관을 갖고 있는 것으로 나타나 클러스터-강건 표준오차를 사용하여 모형을 추정하였다(F=63.582, Prob>F=0.000). 다음으로 Wald chi2는 1,791.69로 1% 유의수준에서 통계적으로 유의적인 모형이라는 것을 보여주고 있다. 한편, 회귀모형의 설명력과 관련하여 Overall R-sq 0.1348, Within R-sq 0.4546, Between R-sq 0.1252로 확인되었다.

분석결과에 대해 구체적으로 살펴보면, 단지특성으로 공동주택의 유형이 주상복합인 경우, 1% 유의수준에서 아파트에 비해 공용면적의 m2당 공동사용료가 높은 것으로 나타났다(Lee, Kim and Shin, 2017; Shin & Lee, 2018). 이러한 본 연구의 분석결과는 주상복합의 경우, 건축물 규모가 크고, 프레스티지 주택으로서의 다양한 부대시설 복리시설을 갖추고 있기 때문에 공동사용료 수준이 높게 부과된다는 것을 보여주고 있다. 단지규모와 관련하여 세대수의 경우, 1% 유의수준에서 m2당 공동사용료가 낮게 나타났다. 이러한 분석결과는 공동사용료에도 규모의 경제성이 존재한다는 것을 보여주고 있는 한편, 그 차이는 약 0.02%에 불과한 것으로 나타났다. 관리면적과 관련된 전용률의 경우에는 전용률이 높을수록 관리면적의 비율이 감소하기 때문에 1% 유의수준에서 공동사용료에 부(−)의 영향을 미치는 것으로 분석되었다(Kelly, 2009). 또, 세대당 주차대수가 많을수록 공동사용료가 약 1.80% 정도 높게 나타났다. 이는 관리대상 면적의 크기와도 연관되어 있다는 점에서 주차시설이 잘 갖춰진 공동주택단지의 경우, 공동사용료 수준을 높이는 주차시설 내 조명이나 환기설비 등 다양한 시설·설비를 보유하고 있을 가능성에 의해 나타난 결과로 생각된다.

다음으로 경과연수는 m2당 공동사용료에 정(+)의 영향을 미치는 것으로 분석되었다(Kim & Kim, 2014; Lee, Kim and Shin, 2017; Shin & Lee, 2018). 물리적기능적 진부화 문제와 관련하여 노후화된 공동주택단지 내 시설이나 설비의 열화는 초기의 성능을 다 하지 못할 가능성이 높고, 이러한 유틸리티의 작동을 유지하는 데에 비용 비효율이 발생하기 때문에 더 많은 공동사용료가 부과될 수 있다는 것을 본 연구의 분석결과는 보여주고 있다. 이러한 점에서 노후화된 공동주택단지의 관리주체는 공용관리비뿐만 아니라 공동사용료도 함께 높아질 수 있다는 결정구조에 대한 이해를 바탕으로 구체적인 관리비 절감방안이 필요한 것으로 생각된다. 난방방식과 관련하여 중앙난방 등 대비 개별난방인 경우, 공용면적의 m2당 공동사용료가 낮게 나타났다. 특히, 회귀계수의 크기를 통해 볼 때, 약 9.71% 저렴한 것으로 나타나 여러 난방방식 중에서 개별난방이 가장 비용 효율적인 난방방식이라는 것을 본 연구를 통해 확인하였다(Kang, Seol and Lee, 2016). 또, 유명브랜드여부의 경우, 5% 유의수준에서 m2당 공동사용료가 유의적으로 높게 결정되는 것으로 나타나 브랜드에 따라 공동사용료 수준에 차이를 가져올 수 있다는 것을 보여준다(Lee, Kim and Shin, 2017). 그러나 이러한 차이는 약 0.82% 정도로 나타나 우리의 예상만큼 공동사용료가 높게 결정되지는 않았다.

다음으로 관리특성에 대한 분석결과를 살펴보면, 전기공급 계약방식으로 종합계약을 채용하고 있는 공동주택단지의 경우, 5% 유의수준에서 공용면적의 m2당 공동사용료가 낮게 나타났다. 종합계약은 공용부분에서의 공동사용량을 일반용 고압요금으로 계산해 사용료를 부과하기 때문에 이러한 분석결과가 나타난 것으로 해석된다(Lee, Kwak and Shin, 2020). 그런데 회귀계수를 살펴보면, 0.80% 저렴하게 나타나, 전기공급 계약방식에 따른 명확한 사용료의 차이에도 불구하고 그 차이는 미미했다. 이러한 이유에서 볼 때, 관리주체는 각 계약방식을 잘 이해하고, 관리대상이 되는 공동주택단지의 공동전기료 또는 공동사용료 수준에 대한 면밀한 검토를 바탕으로 한 의사결정이 필요함을 시사한다. 공용부분의 사용량이 많지 않다면 단일계약이 보다 비용 효율적일 수 있기 때문이다.

시설·설비특성으로 세대당 승강기, 세대당 CCTV, 홈 네트워크유무 모두 공동사용료에 유의적인 상승요인으로 나타났고, 급수방식으로 부스터펌프여부는 1% 유의수준에서 m2당 공동사용료가 낮게 나타났다. 승강기, CCTV, 홈 네트워크와 같이 입주자등의 편의증진을 위한 시설·설비의 보유량이 많을수록 설치된 개별 시설·설비의 성능, 작동을 유지하기 위한 유틸리티 사용료가 증가할 수 있다는 것을 본 연구의 분석결과는 보여주고 있다(Kim & Kim, 2014; Lee, Kim and Shin, 2017; Shin & Lee, 2018). 한편, 급수방식으로 부스터펌프를 채용하고 있는 공동주택단지의 경우, m2당 공동사용료가 약 8.73% 정도 낮게 나타났다(Na & Yang, 2008). 이러한 이유에서 초기 공동주택의 건설주체에 의해 결정되는 급수방식이 무엇인가에 따라서도 계속적인 부담비용을 줄일 수 있다는 점을 통해 LCC 측면에서의 운영관리비용에 대한 사전적 검토가 시공 전 계획설계단계에서 반드시 이루어질 필요성이 존재한다는 것을 보여주는 결과이다(Galar, Sandborn and Kumar, 2017; Lee, 2019).

끝으로 통제변수인 지역특성 및 시점특성에 대해 살펴보면, 노후 공공주택의 비율이 높게 나타난 부평구와 계양구에 소재하는 공동주택단지의 경우, 유의적으로 m2당 공동사용료에 정(+)의 영향을 미치는 것으로 나타났다. 기저변수 대비 부평구는 약 9.42%, 계양구는 약 16.22%의 큰 차이를 보인다는 점에서 효율적인 공동주택관리를 위한 정책적 지원이나 효과적인 대책 마련이 시급한 것으로 생각된다. 그리고 2012년 대비 모든 시간더미변수가 공동사용료에 유의적인 영향요인으로 나타났다. 특히, 이러한 차이는 시간이 지남에 따라 꾸준히 증가하는 추세를 보이고 있으며, 2017년의 경우 2012년 대비 약 16.93% 높은 것으로 나타나 공용관리비 이외에 공동사용료에 대한 관심도 필요하다는 것을 보여주고 있다.

V. 결 론

본 연구는 공동사용료, 즉 유틸리티 사용료에 중점으로 두고 그 영향요인들을 실증적으로 규명함으로써 관리비에 대한 보다 세분된 논의를 하고자 하였다. 본 연구의 주요 연구결과를 요약하면 다음과 같다.

첫째, 본 연구를 통해 공동주택단지의 물리적인 단지특성이 공동사용료에 미치는 영향을 확인할 수 있었다. 이러한 본 연구는 분석결과는 관리비의 한 구성항목인 공동사용료 절감의 여지를 보여주고 있다는 점에서 비용의 절감가능성을 높이기 위해서는 관리주체의 자구적 노력과 더불어 관리대상이 되는 공동주택단지의 유무형적 요인에 대한 이해가 필요한 것으로 생각된다.

둘째, 본 연구는 전기공급 계약방식으로 대표되는 관리 특성이 공동사용료에 유의적인 영향을 미친다는 것을 보여주고 있다. 전기공급 계약방식이 종합계약인 경우, 공용부분에서의 공동사용량을 일반용 고압요금으로 계산하기 때문에 비용 효율성이 있는 것으로 나타났으나, 그 차이는 미미했다. 이러한 이유에서 본 연구의 분석결과를 통해 무조건적으로 종합계약이 공동사용료 절감에 유리하다고 말하기는 힘들다. 그럼에도 불구하고 입주자등의 관리비 부담경감을 위한 접근이 될 수 있다는 점에서 관리주체는 관리대상이 되는 공동주택단지의 공동사용량을 정기적으로 점검하여 계약방식에 따른 비용의 차이를 사전에 파악하는 등의 관리활동을 강화하고, 정보제공 확대를 통한 종합적인 의사결정이 필요하다는 것을 보여주고 있다.

셋째, 본 연구를 통해 공동사용료는 공동주택단지 내에 설치된 여러 시설·설비특성에 유의적인 영향을 받는다는 것으로 나타났다. 이러한 공동사용료는 입주자등의 편의증진을 위해 설치되는 승강기, CCTV, 홈네트워크 등의 설치대수가 많은 경우, 개별 시설·설비의 성능의 정상작동을 유지하기 위한 유틸리티 사용료의 증가요인이 된다는 것을 보여주고 있다. 이외에 급수방식으로 부스터펌프를 채용하고 있는 공동주택단지의 경우, 공동사용료가 약 8.73% 낮게 나타났다. 공동주택단지에 설치되는 대부분의 시설·설비는 관리주체에 의해 통제가 가능한 요인이라는 점에서 공동사용료 증가요인들을 파악하려는 탐색적인 관리활동과 그러한 요인들을 적절히 통제함으로써 입주자 등의 부담비용을 절감시킬 수 있을 것으로 생각된다. 한편, 급수방식의 경우, 공동주택의 시공 전 계획설계단계에서 결정되기 때문에 사후적 통제가 불가능하다. 이러한 이유에서 급수방식과 같이 사후적으로 통제 불가능한 요인이 공동사용료의 증감을 가져올 수도 있으므로 장기적인 운영관리비용에 검토, 건설주체의 최적화된 의사결정만이 LCC 절감이라는 진일보한 결과를 만들어낼 수 있을 것으로 생각된다.

이러한 공동사용료에 대한 연구결과를 통해 확인할 수 있는 시사점은 다음과 같다. 먼저, 관리비 정보제공 확대를 통한 관리비에 대한 종합적인 이해, 그리고 인식변화를 도모할 필요가 있다. 현행 관리비 고지서에는 공용관리비, 개별사용료, 공동사용료 등이 명확하게 구분되어 있지 않기 때문에 관리비 부과액이 증가했다고 하더라도 어떤 구성항목의 증가로 인한 것인지에 대한 파악이 어렵다. 특히, 관리비의 한 구성항목인 공동사용료가 다차원적인 요인들에 의해 증감을 가져올 수 있다는 점에서 개별 항목의 크기를 손쉽게 파악하기 위해 관리비의 구분기준을 재정립하여 유의미한 정보를 제공할 필요가 있다. 따라서 이러한 관리비 정보제공은 관리서비스 품질을 효과적으로 개선하기 위한 활동으로써 이를 통해 입주자등의 관심, 관리주체의 노력, 나아가 건설주체의 비용 효율적인 의사결정이 서로 유기적으로 작동될 수 있기를 기대한다.

이상에서 살펴본 본 연구의 의의와 의미있는 연구결과에도 불구하고, 본 연구는 다음과 같은 한계를 지니고 있어서 향후에는 이를 보완한 연구가 필요할 것으로 생각된다.

첫째, 본 연구의 분석자료는 K-apt에 공개완료된 다년간의 관리정보를 자체적으로 확보하여 분석을 진행하기는 하였지만, 인천지역만을 대상으로 분석하였다는 점에서 한계를 가질 수 있다. 인천 공동주택시장의 경우, 경과연수 10년 이상의 노후주택의 비율이 높음에도 불구하고, 공동주택관리 측면에서의 연구는 찾아볼 수 없었다. 이러한 점에서 공간적으로 제한되어 있다는 한계를 가지고 있어서 향후에는 수도권으로 공간적 범위를 확장할 필요가 있는 것으로 생각된다.

둘째, 본 연구에서는 공동사용료에 대한 직접적인 선행연구를 찾아보기 힘들다는 이유로 인해 공용관리비에 초점을 두고 있는 대표적인 공동주택관리 관련 선행연구들을 참조하여 영향요인을 추출하였다. 부담비용 측면에서 공동사용료가 공용부분에 적용되고 있다는 이유로 공용관리비 관련 선행연구들을 검토하였으나, 본 연구에서 설정한 영향요인들이 모든 영향요인들을 포괄했다고 하기 힘들다. 향후에는 본 연구에서 활용한 영향요인 이외에 추가적인 영향요인을 포함한 연구를 진행한다면 보다 정교한 연구결과를 얻을 수 있을 것으로 생각된다.