I. 서 론

1. 연구의 배경 및 목적

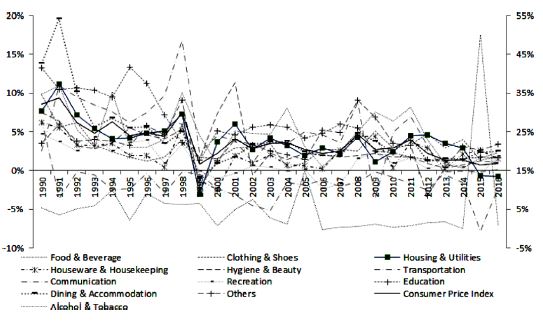

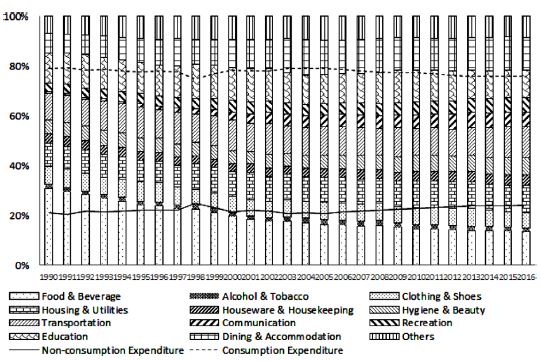

반세기 이전부터 시작된 경제개발로 우리나라의 전반적인 생활수준은 비약적으로 발전하였으나 안정된 주거생활은 여전히 해결되어야 할 과제로 남아 있다. 실제 산업화와 도시화로 전국의 가구 수는 1965년 498만 가구에서 2015년 1,870만 가구로 2.8배 증가한 반면 주택 수는 1965년 390만여 채에서 2015년 1,956만 채로 4배 늘어났고 주택보급율은 1970년 78.2%에서 2015년 102.3.%로 24.1%p 향상되었다(Statistics Korea, 2018). 이러한 주택스톡의 확충에도 불구하고 가구의 자가소유율은 1980년 58.6%에서 2015년 56.8%로 오히려 감소하였고 전월세의 임차가구 비율은 동기간 39.3%에서 39.2%로 개선되지 않고 있다(Statistics Korea, 2018). 만성적으로 정체된 주택점유구조의 원인은 실질소득 감소에 직접적으로 기인하지만 불안한 주택시장 구조에 의한 높은 주택가격 및 주거비 부담이 무엇보다 크게 작용한다. 전국의 주택매매가격은 1990년과 2016년 사이 79.0% 증가하였으나 아파트 매매가격은 361.7% 올랐고, 동기간 전국 주택전세가격은 186.2%, 아파트 전세가격은 323.7%씩 각각 대폭 상승하였다(KB, 2018). 또한, 동기간 소비자물가지수 중 주거비(주택, 수도, 전기 및 연료)의 상승폭은 151.7%로, 이는 전체 소비자물가지수 상승폭(148.9%)을 웃돌았다<Figure 1>. 이러한 높은 주택가격과 주거비 부담으로, 가구의 가계지출에서 주거비가 차지하는 비율은 소득 상승에도 불구하고 크게 개선되지 않았다(BOK, 2018; Statistics Korea, 2018). 통계청의 1990년과 2016년 가계동향조사에 따르면, 가구의 근로소득은 동 기간 동안 61.3% 증가한 반면 주거비는 108.0%로 소득을 훨씬 상회하였으며, 가구의 소비지출에서 주거비(주거, 수도, 광열)가 차지하는 비율(1990년 10.2%, 2016년 10.9%)에 변동이 없었다(Statistics Korea, 2018)<Figure 2>. 일반적으로 경제발전에 따라 소득이 향상되면 기본 생활요소인 의식주 지출이 감소되어야 하지만(HRI, 2012), 그 지출 비중은 여전히 높고 그 배후에는 주거비가 있다. 동기간 가계동향조사에 의하면, 소비지출에서 의식주가 차지하는 비율은 1990년 51.4%에서 2016년 30.6%로 급감하였는데, 이는 식료품비(식료품 및 비주류음료)의 비중(33.3%에서 13.5%)이 하락한 결과로, 같은 기간 식료품비 지출금액은 21.2% 감소하였으나 주거비는 108.0%로 대폭 상승한 모습과 대조를 이루었다(Statistics Korea, 2018).

Figure 1.

Annual Change of Korea Consumer Price Index and 12 Items (1990-2016)

Source. BOK (2018); Statistics Korea (2018)

Figure 2.

Distribution of Korean Households’ Consumption Expenditures by 12 Items (1990-2016)

Source. BOK (2018); Statistics Korea (2018)

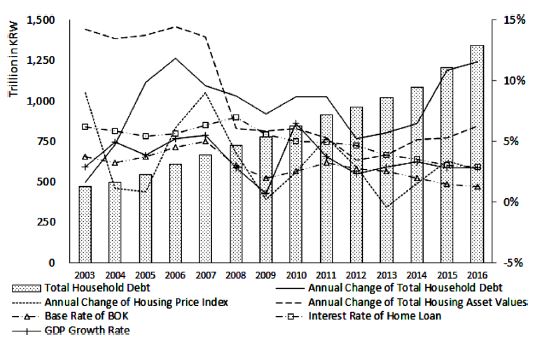

한편, 주거비는 주로 임차가구가 다수를 이루는 주거취약계층에만 국한되지 않고 주택점유형태에 상관없이 대다수 가구의 소비지출 구조에서 부담을 느끼는 요소가 되었고, 최근 사회적 문제(예, 하우스 푸어, 렌트 푸어 등)로 대두되고 있는 실정이다. 이는 21세기 초부터 본격적으로 발달된 주택금융시장의 확대와 주택가격의 변동과 무관하지 않다. 즉, 고가의 주택마련을 위한 대출의 용이성과 저금리로 인한 유동성 공급은 차입여력을 키우면서 대출에 의한 주택마련이 급증하였고(예, 주택구입대출, 전세자금대출 등), 이어 경기 하강과 함께 커진 주택가격의 등락폭은 가계의 상환부담을 압박하면서 주거비 지출 부담이 상대적으로 높아졌다. 특히 박근혜 정부(2013-2017)는 당시 침체된 내수를 활성화시키기 위한 일환으로 금리인하와 부동산 경기 부양책(예, LTV 및 DTI 규제 완화)을 선보였으며, 속칭 빚을 내서 집을 사는 정책은 가계부채 급증과 전세 급등을 야기시켰다. 실제, 2002-2007년 주택시가총액의 증가율은 연평균 14.4%인 반면 2011-2016년은 4.9%에 불과하였고, 특히 2004년부터 비약적으로 급증한 가계부채 규모는 연평균 경제성장률을 훨씬 웃도는 증가세를 나타내며 주택가격과 동조화(coupling)하는 경향을 보였다(BOK, 2018; KB, 2018; Statistics Korea, 2018)<Figure 3>. 결국 이러한 여건들은 주택점유형태와 상관없이 대다수 가구의 주거비 지출에 직·간접적으로 영향을 주면서 주거안정을 위협하고 주거복지의 근간을 흔들고 있다. 이와 관련하여 본 연구에서는 미시자료를 이용하여 주택점유형태에 따른 가구의 사회경제적 특성을 종합적으로 살펴보고, 이들 유형의 주거비 지출에 영향을 주는 요인을 분석하고자 한다. 구체적으로 자가가구와 차가가구의 사회인구학적 및 주택 특성과 가계재무적 특성간의 차이를 살펴보고, 이들 가구의 주거비 지출을 슈바베 지수와 소득대비주거비 지출로 구분하여 그 영향요인을 분석하고자 한다.

Figure 3.

Annual Change of Total Household Debt, Housing Price Index and Total Housing Asset Values, Interest Rates and GDP Growth Rate (2003-2016)

Source. BOK (2018); KB (2018); Statistics Korea (2018)

2. 연구의 방법 및 범위

본 연구는 자가가구와 차가가구의 사회경제적 특성과 주거비 지출 영향요인을 파악하고자 한국복지패널(Korea Welfare Panel Study, KoWePS)1) 6차(2011년) 및 11차(2016년) 웨이브 조사 자료를 이용하였다.

원표본 가구를 대상으로 2개 년도 패널조사에 참가한 가구 중 수급가구를 제외한 일반 가구로 한정한 후 이들 가구의 사회인구학적 특성(예, 가구주의 성별, 연령, 교육수준, 종사 상의 지위, 혼인상태, 가구원 수), 주택특성(예, 거주지역, 주택유형, 주택규모), 가계재무적 특성(예, 소득, 자산, 부채, 소비 등)의 결측값이 있는 사례를 제외시킨 총 3,328 가구를 추출하여 다음과 같은 연구문제에 따라 5년 간의 변화를 분석하였다.

<연구문제 1> 자가가구와 차가가구 간의 사회인구학적 및 주택특성에 어떠한 차이가 있는가?

<연구문제 2> 자가가구와 차가가구 간의 가계재무적 특성에 어떠한 차이가 있는가?

<연구문제 3> 자가가구와 차가가구 간의 주거비 지출실태에 어떠한 차이가 있는가?

<연구문제 4> 자가가구와 차가가구 간의 슈바베 지수에 영향을 주는 요인은 무엇인가?

<연구문제 5> 자가가구와 차가가구 간의 소득대비주거비지출에 영향을 주는 요인은 무엇인가?

미시자료(KoWePS)에서 선별한 자가가구 및 차가가구의 주거비 지출에 미치는 영향요인을 살펴보기 위해 선행연구들(Bae, Kim, & Lim, 2013; Bae & Nam, 2013; Kwon & Jin, 2016; Park, 2016)을 근거로, 다음과 같이 독립변수(예, 가구주의 성별, 연령 및 교육수준, 가구원 수, 종사 상의 지위, 거주지역, 주택유형, 주택면적, 경상소득등)와 종속변수(예, 슈바베 지수, 소득대비주거비지출 비율)로 구성된 기본 분석모형을 수립하였다.

SPSS 23.0 통계프로그램을 이용하여 일괄투입방식의 다중회귀분석(multiple regression analysis)을 실시하여 주택점유형태별 주거비 지출의 영향요인을 추정하였으며, 독립변수 중 가구주의 성별(남성=1), 교육수준(대졸 이상=1), 종사 상의 지위(임금근로자=1), 거주지역(수도권=1), 주택유형(아파트=1) 등 변수 값을 더미변수로 설정하였다. 종속변수인 주거비는 슈바베 지수(Schwabe index)2)와 소득대비주거비지출 비율 두가지로 나뉘었는데, 총생활비대비 주거관련비용인 슈바베 지수에서 분자인 매월 지출하는 주거관련비용은 주거관리비, 광열·수도비, 가구집기·가사용품비, 주택대출 원리금 상환액, 월세가 포함되며, 분모는 생활비와 주택대출 원리금 상환액을 합산하였다. 또한, 소득대비주거비지출 비율에서 주거관련비용 요소로 주거관리비, 수선비, 광열·수도비, 가구집기·가사용품비, 주택대출원리금상환액, 월세를 포함하고, 분모인 소득은 가구의 총소득으로 하였다.

II. 선행연구 고찰

1. 주거비의 정의 및 측정

주거비는 가계 소비지출 중 하나로, 생활비의 가장 중요한 축을 형성하지만 연구 및 조사 목적에 따라 생활비와 주거비에 포함되는 세부 항목은 다르게 구성된다. 일반적으로 생활비는 의식주 생활을 영위하는 비용으로, 국내 주요 통계자료 조사에서 주관 부처별로 조금씩 다르게 정의하여 측정하고 있다. 통계청의 가계동향조사에서 생활비는 가계의 소비지출로 정하고, 12가지 비목(식료품·비주류음료, 주류·담배, 의류·신발, 주거·수도·광열, 가정용품·가사서비스, 보건, 교통, 통신, 오락·문화, 교육, 음식·숙박, 기타상품·서비스)의 합으로 산정하고 있었다. 고용노동부의 한국노동패널조사는 생활비를 식비, 주거비, 의류비 등 생활에 드는 돈으로 규정하고, 20가지 항목(식비, 외식비, 공교육비, 사교육비, 차량유지비, 주거비, 경조사비, 보건의료비, 문화비, 내구재, 통신비, 용돈, 피복비, 헌금 및 각종 기부금, 국민연금, 건강보험료, 대중교통비, 생필품 구입비, 기타 등)으로 구성하였다. 국토교통부의 주거실태조사에서는 생활비를 식비, 주거관리비, 의류비, 교육비, 보건의료비 등 생활에 드는 비용으로 정하였으며, 한국보건사회연구원의 한국복지패널조사에서는 가정생활을 위한 비용으로, 13가지 항목(식료품비, 주거비, 광열수도비, 가구·가사용품비, 의류·신발비, 보건의료비, 교육비, 교양오락비, 교통통신비, 기타소비지출, 사적이전, 세금, 사회보장부담금)의 합계로 정하였다.

한편, 이들 주요 통계자료 조사에서 정의하는 주거비의 범위도 상이하였다. 가계동향조사의 주거비는 주거·수도·광열비로, 실제 주거비, 주택유지 및 수선, 주거용 연료비가 포함된다. 한국노동패널조사에서 주거비는 주택관리비, 월세, 냉난방비로 구성되며, 주거실태조사는 주거관리비로 측정하는데, 주거관리비는 난방비, 전기료, 상하수도료, 취사연료비, 주택수선·유지비, 일반관리비, 화재보험료가 포함되며, 임대료는 제외하였다. 또한, 한국복지패널조사에서 주거비는 월세, 주거관리비를 포함하며, 통계청·금융감독원·한국은행의 가계금융복지조사는 주거비를 월세,3) 주거관리비, 수도료, 전기료, 난방비 등을 포함하고 있다. 최근 들어 주거비에 주택관련 대출 상환액 뿐만 아니라 나아가 세금까지 포함시켜야 한다는 주장4)이제기되고 있다.

가구의 주거비 지출 정도를 측정하는 방법이 다양해지고 있는데, 크게 3가지로 대별될 수 있다(Bae, Kim, & Lim, 2013; Bae & Nam, 2013). 첫째, 가장 널리 사용하는 방식으로 비율에 의한 방법이 있다. 가구의 자가부문 진입이 용이한지를 판단하는 연소득대비주택가격 비율(Price to Income Ratio, PIR), 임차 가구의 주거비 지출 정도를 측정하는 소득대비임대료 비율(Rent to Income Ratio, RIR), 차입가구의 월소득대비월상환금액 비율(Payment to Income, PTI), 개인 및 가구의 주거비 지불수준을 객관화한 소득대비주거비지출 비율(Housing costs To Income Ratio, HTI) 등이 있다. 둘째, 잔여소득에 의한 방법으로, 앞서 언급한 소득대비주거비지출 비율에 대한 대안이며, 주택구매 가능여부를 판가름하는 주택취득능력지수(Housing Affordability to Acquire, HATA), 생계비를 제외한 잔여소득으로 주거비를 적정하게 지불할 수 있는지 파악할 수 있는 주택사용능력지수(Housing Affordability, HATU)가 있다. 셋째, 행태적 방법으로, 이는 주거비 지출 수준을 주관적으로 판단하여 평가하며 설문조사를 통해 파악한다. 이러한 측정방법들의 장단점은 산출에 필요한 변수들, 가구의 사회인구학적 특성이나 주택특성 등에 따라 심화되는데, 전국 단위의 주택점유형태에 따른 가구의 주거비 지출을 파악하기 위해서는 비율대비 방법이 가장 적절하다.

2. 관련 선행연구 고찰

주거비 관련 선행 연구들은 주로 임차가구에 초점을 두었으며, 주거복지취약계층인 저소득층(Choi, Lee, & Kim, 2011; Yang, 2012; Lee & Yang, 2015; Yoo, & Jeong, 2017), 노인(Kwon & Choi, 2015; Koh & Yoo, 2017), 장애인(Lee, 2010), 청년층(Chung, 2012; Lee, 2017), 사회초년생(Lee, 2013; Lee, 2015), 대학생(Bae & Nam, 2013; Yu et al., 2014) 등에 관한 연구가 대다수였다. 반면 주택점유형태에 따른 일반 가구의 주거비 지출 연구는 다소 제한적이었으며, 주요 연구들의 내용을 간략하게 요약하면 다음과 같다. 2012년 가계동향조사와 2012년 주거실태조사를 이용하여 소득계층과 생애주기에 따른 주거비부담능력을 살펴본 Bae, Kim, and Lim(2013)은 생애주기별 가계 소비실태에서 주거비는 10대(26%)에서 가장 높았고, 60대와 70대에서 증가하는 경향을 보였고, 소득계층별 주거비는 소득수준 증가에 따라 감소함을 밝혔다. 또한 자가가구와 차가가구의 주거비는 소득과 비례하며, 가구생애주기에서 증가하다가 노년기에 감소하는 경향을 보였으나, 소득대비주거비지출 비율은 가구생애주기 동안 일정하게(자가 20%, 차가 16%-18%) 유지하다가 노년기에 급증한다고(자가 34%, 차가 31%)고 하였다.

Choi, Kim, and Lee(2014)는 2008년 주거실태조사를 활용하여 부산시 월세 거주자의 주거비 부담능력(소득대비임대료 RIR)을 분석하였는데, 가구특성(가구주 연령, 가구원 수), 주택특성(주택유형, 주택면적), 사회적 인식(주택소유의식)이 주거비에 영향을 주는 요인임을 규명하였다. 즉, 부산시 임차(월세)가구의 주거비 부담능력은 가구주 연령이 높고, 1인가구일수록, 단독주택과 아파트에 거주할수록, 주택면적이 작을수록, 주택 소유 의식이 약할수록 증가하였다. 2006-2014년 주거실태조사를 활용하여 수도권 거주 자·차가가구의 주거비 지출(월 대출상환액 포함) 결정요인을 주장한 Park and Lee(2015)는 소득이 높을수록 주거비 지출은 증가하지만 소득대비주거비지출 비율은 감소한다고 지적하였다. 특히 2010년 이후 자가가구의 주거비 지출이 감소된 반면 차가가구의 주거비 지출은 큰 변화가 없었다.

또한, Kwon and Jin(2016)은 2007-2014년 한국복지패널자료 7개년 데이터를 이용한 종단연구에서 6가지 연령층(20대, 30대, 40대, 50대, 60대, 70대 이상)으로 구분하여 생애주기별 주거비 부담(슈바베 지수, 소득대비 주거비)을 분석하였고, 그 결과 주택점유형태와 연령층에 따라 U자 형태의 주거비 부담이 다르게 나타났는데, 주거비 부담은 청년층(20대와 30대) 차가가구에서 크게 감소한 반면 고(高) 연령층(60대와 70대 이상) 차가가구에서 큰 증가세가 나타났다고 지적하였다. 또한, 주거비 부담의 영향 요인은 가구특성(가구원 수, 근로형태, 월소득)과 주택특성(주택점유형태, 주택유형, 주택면적, 주거만족도)으로 밝혀졌고, 소득은 주거비 부담을 완화시키지만 그 효과는 다른 변수들 보다 크지 않았다. 즉, 연령층이 높을수록, 아파트에 거주하고, 주택면적이 클수록, 주거만족도가 클수록 슈바베 지수와 비례관계를 보인 반면 소득대비주거비지출 비율은 여성 가구주의 임금근로자에게서 그 부담이 컸다.

소득대비주거비지출 비율이 30% 초과 시 주거비 과부담이라고 설정한 Lim(2016)은 2014년 주거실태조사를 이용하여 추정한 결과, 주거비 과부담의 결정요인은 가구특성(가구주 성별 및 학력, 기초보장수급 여부), 주택특성(주택점유형태, 최저주거기준 미달여부, 주거환경 만족도), 지역특성(평균 월임대료)이라고 밝혔다. 즉, 남성 가구주이고, 고학력일수록, 월세가구일수록, 주거환경에 만족할수록, 지역 평균 월임대료와 중위 가격이 높을수록 주거비 과부담이 커지는 반면 가구소득이 높고 기초생활보장 가구이며 최저주거기준이 미달되고 전세가구일 경우 주거비과부담이 감소하였다. 아울러 일정 연령까지는 주거비 과부담 가능성이 증가한(40-50대) 후 감소한다고(60대) 언급하였다.

Park(2016)은 서울시 전월세시장의 구조변화에 따른 차가가구의 주거비부담을 월소득대비주거비지출의 비율로 측정하여 2006년과 2014년 주거실태조사를 분석하였는데, 그 결과 전세가구 비율 감소와 월세가구 비율 증가가 두드러졌고, 반전세 증가로 전월세 가구 간의 주거비부담격차가 8년 간 더 커졌다고 강조하였다. 또한, 차가가구의 주거비 부담 영향요인은 가구특성(가구주 연령 및 학력, 통근시간, 생활비 지출, 가구소득)과 주택특성(임차유형, 거주지역, 주택유형, 주거면적)이라고 밝혔다. 연평균소득에 근거하여 아파트 실거래가(매매가, 전세가)로 지불가능한 주거비(소득대비원리금상환액, DTI; 소득대비월임대료, RIR)를 측정한 Chae(2017)는 4단계의 생애주기(20대 청년, 30대 청년, 40-59세 중년, 60세 이상 장년)에 따른 서울시 규모별(소형, 중형, 대형) 아파트에 대한 지불가능성을 파악하였는데, 각 세대가 선호하는 규모의 아파트(청년세대-소형 아파트, 중년세대-중형 아파트, 장년세대-중형/대형 아파트)에 대한 매매와 전세 지불능력 모두 현저히 떨어지므로, 정책적 지원이 요구된다고 하였다.

이상에서 살펴보았듯이 주거비 지출 관련 선행연구는 소득계층과 생애주기에 따라 일정한 증감세를 공통적으로 지적하고 있으며, 주로 주거비 부담정도와 그 결정요인에 주안점을 두고 있다. 그러나 전국의 일반가구를 주택점유형태로 나뉘어 생활비대비주거비(슈바베 지수)와 소득대비 주거비지출에 미치는 요인을 파악하는 횡단면 분석 연구는 전무한 점을 고려할 때 관련 연구가 요구된다. 이에 본 연구는 주택점유형태별 가구의 주거비 지출 영향요인을 살펴봄으로써 향후 주거비 부담을 완화시키기 위한 주거복지 지원방향을 제고하는 기초 자료가 될 것이다.

III. 결과분석 및 논의

1. 조사대상 가구의 사회경제적 특성

1) 자가가구 및 차가가구의 사회인구학적 및 주택 특성

조사대상 가구를 주택점유형태별로 나뉘어 사회인구학적 및 주택특성을 살펴보면, <Table 1>에서 보는 바와 같이 자가가구 수가 차가가구 보다 월등히 많았고(3.1배), 2016년 자가가구 비율은 2011년 보다 7% 상승한 반면 차가가구 비율은 약 17% 감소하였다. 이들 가구의 사회인구학적 특성을 살펴보면, 먼저 가구주 성별에서 두 유형의 가구 모두 남성 가구주 비율이 훨씬 높았으나 여성가구주의 비율은 자가가구(20.9%) 보다 차가가구(27.7%)에서 조금 더 높았으며, 5년 전 보다 남성 차가 가구주의 수가 상당히 감소한 반면 여성 가구주의 자가 비율 증가폭(4.0%p)이 차가(3.1%p) 보다 조금 더 높았다. 즉, 남성 차가 가구주의 차가 이탈 및 자가 진입, 여성 가구주의 자가 진입이 증가하였음을 의미한다.

Table 1.

Socio-Demographic and Housing Characteristics of Home-Owning and Renting Households

| Category | HHs | χ2 or t-value (A&B) | RHs | χ2 or t-value (C&D) | |||

|---|---|---|---|---|---|---|---|

| 2011(A) | 2016(B) | 2011(C) | 2016(D) | ||||

| Gender of householder | Male | 1958(83.1%) | 1993(79.1%) | χ2=12.836**** | 734(75.4%) | 585(72.3%) | χ2=2.243 |

| Female | 397(16.9%) | 526(20.9%) | 239(24.6%) | 224(7.7%) | |||

| Total | 2355(100%) | 2519(100%) | 973(100%) | 809(100%) | |||

| Age of householder (years old) | Mean | 58.84 | 62.31 | t=8.880**** | 48.89 | 54.85 | t=9.052**** |

| S.E. | 0.278 | 0.273 | 0.446 | 0.484 | |||

| Minimum | 26 | 29 | 21 | 26 | |||

| Maximum | 91 | 93 | 86 | 91 | |||

| Age cohort of householder | Young age | 78(3.3%) | 20(0.8%) | χ2=56.203**** | 138(14.2%) | 23(2.8%) | χ2=91.780**** |

| Early middle age | 580(24.6%) | 542(21.5%) | 422(43.4%) | 306(37.8%) | |||

| Late middle age | 722(30.7%) | 745(29.6%) | 250(25.7%) | 280(34.6%) | |||

| Older age | 975(41.4%) | 1212(48.1%) | 163(16.8%) | 200(24.7%) | |||

| Total | 2355(100%) | 2519(100%) | 973(100%) | 809(100%) | |||

| Educational attainment of householder | High school graduate or less | 546(23.2%) | 613(24.3%) | χ2=0.889 | 335(34.4%) | 265(32.8%) | χ2=0.544 |

| College graduate & higher | 1809(76.8%) | 1906(75.7%) | 638(65.6%) | 544(67.2%) | |||

| Total | 2355(100%) | 2519(100%) | 973(100%) | 809(100%) | |||

| Employment status | Salaried worker | 863(50.5%) | 890(53.3%) | χ2=2.645 | 603(78.7%) | 482(81.7%) | χ2=1.844 |

| Self-employed | 846(49.5%) | 780(46.7) | 163(21.3%) | 108(18.3%) | |||

| Total | 1709(100%) | 1670(100%) | 766(100%) | 590(100%) | |||

| Marital status | Married | 1879(79.8%) | 1872(74.3%) | χ2=20.556**** | 636(65.4%) | 489(60.4%) | χ2=4.594** |

| Unmarried | 476(20.2%) | 647(25.7%) | 337(34.6%) | 320(39.6%) | |||

| Total | 2355(100%) | 2519(100%) | 973(100%) | 809(100%) | |||

| Household size (persons) | Mean | 2.80 | 2.67 | t= -3.559**** | 2.85 | 2.70 | t= -2.304** |

| S.E. | 0.026 | 0.026 | 0.041 | 0.047 | |||

| Minimum | 1 | 1 | 1 | 1 | |||

| Maximum | 8 | 9 | 8 | 7 | |||

| Living area | Seoul Metropolitan Area (SMA) | 771(32.7%) | 856(34.0%) | χ2=0.845 | 580(59.6%) | 469(58.0%) | χ2=0.489 |

| Non-SMA | 1584(67.3%) | 1663(66.0%) | 393(40.4%) | 340(42.0%) | |||

| Total | 2355(100%) | 2519(100%) | 973(100%) | 809(100%) | |||

| Current housing type | Apartment (APT) | 859(36.5%) | 1005(39.9%) | χ2=6.032** | 390(40.1%) | 365(45.1%) | χ2=4.587** |

| non-APT | 1496(63.5%) | 1514(60.1%) | 583(59.9%) | 444(54.9%) | |||

| Total | 2355(100%) | 2519(100%) | 973(100%) | 809(100%) | |||

| Current housing size (m2) | Mean | 87.03 | 88.28 | t=1.571 | 65.72 | 66.78 | t= .802 |

| S.E. | 0.566 | 0.554 | 0.884 | 0.992 | |||

| Minimum | 16.0 | 16.0 | 7.0 | 10.0 | |||

| Maximum | 231.0 | 280.0 | 185.0 | 182.0 | |||

또한, 가구주의 평균 연령은 자가 가구주(62.3세)가 차가 가구주(54.9세) 보다 7.5세 더 많았고, 가 구주의 연령층은 자가가구에서 노년층(65세 이상)이 절반(48.1%)에 육박한 반면, 차가가구에서 중년층(35-49세)과 장년층(50-64세)이 대다수(72.4%)를 차지하였다. 5년 전과 비교하여 자가 가구주의 평균 연령은 3.5세 높아졌고 고(高)연령층(노년층) 비율이 증가(6.7%p)한 반면 차가 가구주의 평균 연령은 6세 향상된 가운데 상대적으로 저(低)연령층(중년층, 청년층)의 감소(5.6%p)가 두드러졌다. 이는 인구 고령화의 영향으로 볼 수 있으나 차가가구(중년층)의 자가 부문진입 증가에 의하며 동시에 차가가구 수의 감소와 함께 장년층의 차가가구 수 증가는 자가 부문 이탈에 따른 차가 부문의 신규 진입이 상당할 것으로 예상된다.

가구주의 교육수준에서 대졸미만 비율은 차가 가구주(32.8%)에서, 대졸이상의 고(高)학력 비율은 자가 가구주(75.7%)에서 조금 더 높았다. 종사 상의 지위는 임금근로자 비율은 차가가구(81.7%)에서, 비임금근로자 비율은 자가가구(46.7%)에서 더 높았으며, 지난 5년 간 임금근로자의 수는 차가가구에서 감소(121 가구주)가 두드러져 이들의 자가 부문 진입에 의한 이탈로 추측된다. 아울러 혼인상태에서 기혼 비율은 자가가구(74.3%)에서, 비혼 비율은 차가가구(60.4%)에서 더 높았으며, 5년 간 자가가구의 비혼 비율 증가(5.5%p)와 차가가구의 기혼 비율 감소(5.0%p)는 비혼 가구의 신규 자가 부문 진입과 기혼 가구의 차가 부문 이탈 및 자가 부문 진입을 의미한다. 가구원 수는 자가가구와 차가가구 모두 2.7인으로 동일하였으며, 5년 사이 감소폭(0.1-0.2인)도 대동소이하였다.

한편, 주택특성 중 거주지역에 대해 살펴보면, 수도권거주 비율은 차가가구(58.0%)에서, 비수도권 거주 비율은 자가가구(66.0%)에서 더 높았다. 5년 사이 수도권의 차가가구 수가 감소하였는데(111 가구주), 이는 저금리와 당시 정부의 자가 소유 시책에 힘입어 자가 마련 가구 수가 높아진 결과로 추측된다. 주택유형에서 전체적으로 아파트 외 주택에 거주하는 가구의 비율이 높은 가운데 아파트거주 비율은 차가가구(45.1%)에서, 아파트 외 주택 거주비율은 자가가구(60.1%)에서 상대적으로 더 높았고, 5년전 보다 아파트 거주 비율은 자가가구(3.4%p)에서 증가한 반면, 아파트 외 주택 거주 비율은 차가가구(5.0%p)에서 감소하였다. 거주하는 현재 주택의 규모는 자가가구가 차가가구 보다 21.5 m2 더 큰 것으로 나타났다.

이상에서 살펴본 바와 같이 조사대상 가구는 대체로 대졸이상의 기혼 남성 가구주가 있는 3인 가족으로 구성되고 아파트 외 주택에 거주하는 임금근로자 비율이 높았다. 자가가구 상당수는 비수도권의 국민주택규모(85) 이상의 아파트 외 주택에 거주하는 노년층의 비임금근로자인 반면 차가가구 다수는 수도권의 소형 주택에 거주하는 중·장년층의 임금근로자였다. 다만, 차가가구는 자가가구보다 대졸 미만의 비혼 여성 가구주로 아파트에 거주하는 비율이 상대적으로 더 높았다. 또한 5년 전 보다 차가 부문의 이탈 가구와 자가 부문의 가구 신규 진입 가구 수가 두드러졌는데, 차가 이탈 가구는 주로 수도권의 아파트 외 주택에 거주하는 중년층의 기혼 남성 가구주로 임금근로자인 반면, 자가 진입 가구 중 일부는 아파트에 거주하는 노년층의 비혼 여성 가구주였다.

2) 자가가구 및 차가가구의 가계재무적 특성

자가가구와 차가가구의 경제적 특성으로서 가계재무 구조를 살펴보면 <Table 2>와 같이 소득은 자가가구와 차가가구 간의 차이가 거의 없었으나 자산과 부채 규모는 자가가구가 현저히 더 많았고 2011년과 2016년에 차가가구의 소득, 자산, 부채 증가폭이 자가가구 보다 훨씬 컸다. 먼저 총소득은 차가가구가 자가가구 보다 1.7% 더 많았으며, 5년 간 차가가구의 소득 상승률(20.2%p)도 자가가구(13.2%p) 보다 더 컸다. 이는 연령층 분포와 무관하지 않은데, 자가가구의 노년층 수는 차가가구 보다 6.1배 더 많은 반면 경제활동이 활발한 중장년층 비율은 차가가구가 자가가구 보다 더 높으면서(21.3%p) 발생한 소득차이로 보인다.

Table 2.

Financial Characteristics of Home-Owning and Renting Households (ten thousand KRW)

| Category | HHs | χ2 or t-value (A&B) | RHs | χ2 or t-value (C&D) | |||

|---|---|---|---|---|---|---|---|

| 2011(A) | 2016(B) | 2011(C) | 2016(D) | ||||

| Annual household income | Mean | 4105.81 | 4646.83 | t=3.453*** | 3931.30 | 4725.03 | t=4.609**** |

| S.E. | 138.051 | 74.131 | 88.627 | 147.678 | |||

| Minimum | 43.0 | 17.0 | 136.0 | 193.0 | |||

| Maximum | 290062.0 | 38908.0 | 25702.0 | 52000.0 | |||

| Total asset | Mean | 29973.10 | 36079.2112 | t=6.173**** | 9478.38 | 13408.74 | t=4.242**** |

| S.E. | 658.576 | 738.120 | 571.134 | 729.471 | |||

| Minimum | 520.0 | 330.0 | 85.0 | 65.0 | |||

| Maximum | 308156.0 | 422896.0 | 349600.0 | 228800.0 | |||

| Financial asset | Mean | 4463.05 | 5925.42 | t=5.921**** | 2975.78 | 4591.28 | t=4.128**** |

| S.E. | 160.751 | 187.502 | 208.153 | 331.411 | |||

| Minimum | 0 | 0 | 0 | 0 | |||

| Maximum | 136700.0 | 111060.0 | 89710.0 | 126292.0 | |||

| Housing asset | Mean | 16200.76 | 19674.01 | t=6.861**** | 4699.01 | 6720.20 | t=5.974**** |

| S.E. | 351.053 | 364.785 | 157.244 | 299.549 | |||

| Minimum | 100.0 | 100.0 | 11.0 | 15.0 | |||

| Maximum | 230000.0 | 200000.0 | 40000.0 | 65000.0 | |||

| Real estate asset | Mean | 9309.28 | 10479.78 | t=1.638 | 1803.58 | 2097.27 | t=.506 |

| S.E. | 484.702 | 524.995 | 389.338 | 431.294 | |||

| Minimum | 0 | 0 | 0 | 0 | |||

| Maximum | 275600.0 | 357000.0 | 220000.0 | 208000.0 | |||

| Total household debt | Mean | 3232.35 | 3989.91 | t=3.089*** | 2743.79 | 3789.76 | t=2.482** |

| S.E. | 158.050 | 187.562 | 240.823 | 345.843 | |||

| Minimum | 0 | 0 | 0 | 0 | |||

| Maximum | 185940.0 | 165000.0 | 100000.0 | 78600.0 | |||

| Housing loan | Mean | 1300.91 | 1722.64 | t=3.645**** | 367.71 | 671.32 | t=3.554**** |

| S.E. | 74.367 | 88.639 | 36.395 | 77.277 | |||

| Minimum | 0 | 0 | 0 | 0 | |||

| Maximum | 40000.0 | 59280.0 | 10000.0 | 29000.0 | |||

| Proportion of debt to asset | Less than 25% | 1909(81,1%) | 2049(81.3%) | χ2=0.063 | 656(67.4%) | 534(66.0%) | χ2=0.398 |

| 25% & more | 446(18.9%) | 470(18.7%) | 317(32.6%) | 275(34.0%) | |||

| Total | 2355(100%) | 2519(100%) | 973(100%) | 809(100%) | |||

| DTA | Mean | 13.88 | 12.60 | t=-1.337 | 88.14 | 91.23 | t=.109 |

| S.E. | 0.794 | 0.552 | 16.400 | 24.097 | |||

| Minimum | 0 | 0 | 0 | 0 | |||

| Maximum | 993.38 | 635.94 | 9514.56 | 17289.47 | |||

| PIR or RIR | Mean | 6.09 | 6.45 | t=.587 | 3.98 | 4.93 | t=2.416** |

| S.E. | 0.513 | 0.362 | 0.252 | 0.310 | |||

| Minimum | 0.04 | 0.05 | 0 | 0 | |||

| Maximum | 2253.85 | 823.53 | 99.17 | 125.85 | |||

총자산액은 자가가구가 차가가구 보다 2.7배 더 많았으며, 5년 간 자산규모 증가폭은 차가가구(41.5%p)가 자가가구(20.4%p) 보다 두드러지게 컸다. 금융자산은 자가가구가 차가가구 보다 1.3배 더 많았으며, 5년 동안 상승폭은 차가가구(54.3%p)가 자가가구(32.8%p) 보다 월등히 컸다. 또한 주택자산의 규모는 자가가구가 차가가구 보다 2.9배 더 컸지만, 5년 사이 변화폭은 차가가구(43.0%p)가 자가가구(21.4%p) 보다 현저히 증가하였다. 주택 외 부동산 자산에서 자가가구가 차가가구 보다 5배 더 많았으며, 지난 5년 동안 차이는 차가가구(16.3%p)가 자가가구(12.6%p) 보다 소폭 더 컸다.

한편 총부채는 자가가구와 차가가구 간의 변화가 크지 않았으나 5년 간 증가율은 차가가구(38.1%p)가 자가가구(23.4%p) 보다 더 컸다. 주택관련 부채는 자가가구가 차가가구 보다 2.6배 더 컸지만, 5년 동안 그 상승폭은 차가가구(82.6%p)가 자가가구(32.4%p) 보다 비약적으로 증가하였다. 차가가구의 총부채에서 주택관련 부채가 차지하는 비율(약 18%)은 크지 않으나 소득(4배)이나 자산(2배)의 증가폭을 훨씬 상회하는 수준으로 가계 총부채의 상승폭을 끌어올린 주범임을 알 수 있으며, 이는 총자산과 주택자산의 변화폭(각각 41.5%, 43.0%)과 무관치 않다. 즉, 차가가구는 임차한 주택의 소요 자금이 증가하면 서 이를 조달하기 위해 차입에 의존했음을 내포하는데, 이들 차가가구의 소득대비주택임대료 비율(RIR)은 4.0%에서 4.9%로 증가하였다.5)

자산대비부채비율은 전체적으로 낮은 편이었으나 25%기준으로 나뉘어 보면 25% 미만인 가구 비율은 자가가구에서, 25% 이상인 가구 비율은 차가가구에서 더 높았으며, 지난 5년 간 25% 미만의 가구 수는 자가가구(140가구)에서 증가하였고 차가가구에서는 감소한(122 가구) 반면, 25% 이상의 가구 수 변화는 자가가구(24 가구 증가)와 차가가구(43 가구 감소) 모두 미미한 편이었다. 이는 소득 상승과 금융자산 증가 폭이 상대적으로 더 컸던 차가가구에서 상당수 가구들이 차입에 의한 자가 부문에 진입을 했고,6) 자가가구 중 일부도 부채액이 감소하였고,7) 자산규모가 늘어났음을 시사한다. 이러한 결과를 통해 소득이 자가 마련의 원천이 되며, 소득상승의 여력이 있는 가구들에게서 규제 완화를 통한 자가소유 촉진 시책에 힘입어 자가부문의 진입이 용이했음을 알 수 있고, 무엇보다 공급물량 확보가 병행된 수요 촉진책의 시행만이 임차시장의 동요를 완충시켜 차가가구의 급격한 주거비 지출과 차입 확대를 차단할 수 있음을 알 수 있다.

2. 실증 분석 결과

1) 자가가구 및 차가가구의 주거비 지출 실태

주택점유형태별 가구의 생활비에서 차지하는 주거비와 세부 항목의 지출 실태를 정리하면 <Table 3>에서 보는바와 같다. 자가가구와 차가가구의 생활비는 비슷하였고, 금액은 2011년과 비교하여 15.2% 상승하였다. 생활비의 주요 지출항목인 식료품비는 자·차가구 모두 유사하였고 5년 간 두 가구유형 모두 10%대 수준에서 올라 큰 변화가 없었다. 이로 인해 엥겔계수는 자가가구와 차가가구 간의 차이가 거의 없었고, 5년 전과 비교하여 비슷하게 유지되었다.

Table 3.

Consumption Expenditure of Home-Owning and Renting Households (ten thousand KRW)

| Category | HHs | t-value (A&B) | RHs | t-value (C&D) | |||

|---|---|---|---|---|---|---|---|

| 2011(A) | 2016(B) | 2011(C) | 2016(D) | ||||

| Annual household expenditure | Mean | 3523.38 | 4059.80 | 6.680**** | 3444.63 | 3967.61 | 4.211**** |

| S.E. | 52,849 | 60.457 | 67.648 | 104.147 | |||

| Minimum | 228.0 | 324.0 | 312.0 | 444.0 | |||

| Maximum | 28572.0 | 27012.0 | 15960.0 | 43572.0 | |||

| Food and groceries | Mean | 750.33 | 836.53 | 7.293**** | 759.95 | 836.30 | 4.193**** |

| S.E. | 7.852 | 8.834 | 10.817 | 14.649 | |||

| Minimum | 60.0 | 120.0 | 120.0 | 132.0 | |||

| Maximum | 2700.0 | 2832.0 | 2880.0 | 3900.0 | |||

| Engel coefficient | Mean | 25.78 | 25.86 | 0.286 | 25.72 | 25.72 | -0.001 |

| S.E. | 0.199 | 0.210 | 0.292 | 0.350 | |||

| Minimum | 2.74 | 2.28 | 6.52 | 2.49 | |||

| Maximum | 65.80 | 63.79 | 64.93 | 65.14 | |||

| Annual rental fees | Mean | 1.615 | 2.10 | 0.613 | 104.92 | 138.05 | 3.600**** |

| S.E. | 0.355 | 0.693 | 5.683 | 7.240 | |||

| Minimum | 0 | 0 | 0 | 0 | |||

| Maximum | 396.0 | 1440.0 | 1440 | 2400.0 | |||

| Housing loan repayments | Mean | 135.64 | 168.44 | 1.735* | 49.34 | 84.676 | 2.029** |

| S.E. | 13.207 | 13.529 | 7.966 | 15.490 | |||

| Minimum | 0 | 0 | 0 | 0 | |||

| Maximum | 20960.0 | 12705.0 | 4167.0 | 6075.0 | |||

| Housing management fees and repair cost | Mean | 80.35 | 108.18 | 3.402*** | 51.51 | 67.30 | 3.917**** |

| S.E. | 4.441 | 6.869 | 2.437 | 3.212 | |||

| Minimum | 0 | 0 | 0 | 0 | |||

| Maximum | 4140.0 | 9996.0 | 1056 | 672.0 | |||

| Utilities | Mean | 165.74 | 163.0 | -1.447 | 144.93 | 140.81 | -1.477 |

| S.E. | 1.335 | 1.344 | 1.899 | 2.029 | |||

| Minimum | 24.0 | 24.0 | 0 | 24.0 | |||

| Maximum | 528.0 | 1344.0 | 684.0 | 468.0 | |||

| Furniture, appliance and houseware | Mean | 64.66 | 90.11 | 7.119**** | 62.72 | 80.84 | 3.949**** |

| S.E. | 2.080 | 2.907 | 2.467 | 3.869 | |||

| Minimum | 0 | 0 | 0 | 0 | |||

| Maximum | 1356.0 | 2256.0 | 2256.0 | 1092.0 | |||

| Schwabe index | Mean | 13.46 | 13.44 | -0.097 | 13.73 | 15.26 | 3.343*** |

| S.E. | 0.191 | 0.188 | 0.273 | 0.364 | |||

| Minimum | 1.01 | 0.48 | 1.15 | 1.68 | |||

| Maximum | 80.91 | 72.43 | 60.98 | 86.10 | |||

| Proportion of housing expenses to household income | Mean | 16.59 | 16.63 | 0.014 | 13.97 | 14.91 | 1.563 |

| S.E. | 1.225 | 2.143 | 0.406 | 0.445 | |||

| Minimum | 0.17 | 0.74 | 1.18 | 1.37 | |||

| Maximum | 2180.47 | 5294.12 | 175.04 | 140.33 | |||

차가가구의 소비지출 중 주요 항목인 주거비에서 연간평균 월세는 식료품비의 1/6 수준이지만 광열·수도비와 비슷한 금액이었고, 5년 전 보다 31.6% 상승하였다. 주택대출원리금상환액은 주택관련 대출금액이 차가가구 보다 2.6배 더 큰 자가가구가 차가가구 보다 2배 더 많았으나 5년 동안의 그 상승폭은 차가가구(71.6%)가 자가가구(24.2%) 보다 월등히 더 높았다. 주거관리비는 국민주택규모 이상의 주택에 거주하는 자가가구가 차가가구 보다 1.6배 더 많았으며, 5년 간 증가폭은 자가가구(34.6%)가 차가가구(30.7%%) 보다 조금 더 높았다. 또한, 광열·수도비는 자가가구가 차가가구 보다 1.2배 더 많았으며, 지난 5년 동안 그 비용이 감소하여 차가가구(2.8%)가 자가가구(1.7%) 보다 하락폭이 컸다. 가구집기·가사용품비는 자가가구가 차가가구 보다 조금 더 많았지만, 5년 간의 상승폭은 자가가구(39.4%)가 차가가구(28.9%) 보다 더 컸다.

주거비 지출의 대표적 지표인 슈바베 지수는 자가가구와 차가가구 간의 격차는 크지 않았으나, 5년 사이 자가가구는 하락(0.1%)한 반면 차가가구는 상승(11.1%)하였다. 소득대비주거비지출 비율은 자가가구에서 소폭 더 높으나 5년 동안의 증가폭은 차가가구(6.7%)가 자가가구(0.2%) 보다 월등히 컸다. 이상에서 살펴본 바와 같이 주거비 지출은 금액으로 보면 자가가구에서 더 높으나 지난 5년 간의 증가폭은 차가가구에서 확실히 두드러졌다. 주거비 지출의 세부 항목별로 살펴보면, 자가가구는 가구집기·가사용품비와 주거관리비, 차가가구는 주택대출원리금 상환액에서 상승폭이 현저히 컸다. 이는 식료품비의 상승폭과 증감변화가 거의 없는 엥겔계수와 비교할 때 극명히 대조되는 현상이다.

2) 자가가구 및 차가가구의 주거비 지출 영향요인

자가가구와 차가가구의 주거비 지출에 영향을 주는 변인들을 살펴보기 위하여 중다회귀분석을 실시하였고 그 결과를 요약하면 <Table 4>와 <Table 5>에서 보는 바와 같다. 먼저 슈바베 지수를 종속변인으로 한 회귀모형에서 자가가구는 모든 변인들에서 신뢰수준 90%에서, 차가가구는 가구원 수, 주택유형, 주택면적, 경상소득이 신뢰수준 95%에서 통계적 유의성을 보였다. 자가가구에서 슈바베 지수는 2011년과 2016년 모두 가구주의 연령이 증가하면 감소하다가 연령층이 높아지는 후반부에 도달하며 다시 증가하는 경향을 보였다. 또한, 자가가구의 슈바베지수는 가구원 수와 경상소득과 반비례 관계인 반면 주택면적과는 비례 관계에 있었다. 즉, 주택면적이 클수록 수도권의 아파트에 거주하는 대졸이상의 임금근로자인 자가가구에서 슈바베 지수가 높아지는 경향을 보이지만, 가구원 수가 많을수록 소득이 클수록 남성 가구주에서 슈바베 지수가 낮아졌다.

Table 4.

Regression Analysis for Schwabe Index of Home-Owning and Renting Households

| Variables | HHs | RHs | ||

|---|---|---|---|---|

| 2011 | 2016 | 2011 | 2016 | |

| (Constant) | 44.825 | 47.256 | 45.807 | 58.258 |

| (10.863)**** | (10.160)**** | (9.428)**** | (8.288)**** | |

| Gender of householder (D) | -2.102 | -1.538 | 0.281 | -0.757 |

| (-3.937)**** | (-2.987)*** | (0.416) | (-0.881) | |

| Age of householder | -0.560 | -0.941 | -0.068 | -0.557 |

| (-4.684)**** | (-7.286)**** | (-0.493) | (-2.848)* | |

| Age of householder2 | 0.005 | 0.008 | 0.001 | 0.005 |

| (4.409)**** | (7.198)**** | (0.591) | (3.218)*** | |

| Educational attainment (D) | 1.128 | 1.613 | 0.667 | 1.131 |

| (2.305)** | (3.290)*** | (1.071) | (1.349) | |

| Employment status (D) | -0.821 | -0.876 | 0.376 | -0.311 |

| (-1.856)* | (-1.867)* | (0.635) | (-0.384) | |

| Household size | -0.428 | -0.788 | -1.129 | -0.915 |

| (-2.173)** | (-3.803)**** | (-4.329)**** | (-2.518)** | |

| Living area (D) | 2.400 | 1.149 | 1.558 | 0.228 |

| (6.382)**** | (3.034)** | (2.991)*** | (0.339) | |

| Housing structure type (D) | 2.910 | 2.494 | 1.487 | 1.417 |

| (6.960)**** | (5.989)**** | (2.589)** | (1.932)* | |

| (ln) Housing size | 3.297 | 2.579 | -1.321 | -1.718 |

| (5.444)**** | (3.994)*** | (-2.014)** | (-1.839)* | |

| (ln) Household income | -3.799 | -2.211 | -3.136 | -2.713 |

| (-11.504)**** | (-6.616)**** | (-6.361)**** | (-4.122)**** | |

| R2adj. | 0.172 | 0.104 | 0.189 | 0.222 |

| N | 2355 | 2519 | 973 | 809 |

Table 5.

Regression Analysis for Housing Expenditures of Home-Owning and Renting Households

| Variables | HHs | RHs | ||

|---|---|---|---|---|

| 2011 | 2016 | 2011 | 2016 | |

| (Constant) | 150.962 | 268.993 | 90.602 | 86.522 |

| (5.493)**** | (4.971)**** | (13.590)**** | (10.277)**** | |

| Gender of householder (D) | 9.952 | 12.877 | 1.150 | 0.551 |

| (2.799)* | (2.150)** | (1.243) | (.535) | |

| Age of householder | 2.519 | 2.698 | 0.435 | -0.228 |

| (3.165)*** | (1.796)* | (2.305)** | (-0.972) | |

| Age of householder2 | -0.027 | -0.031 | -0.005 | 0.002 |

| (-3.930)**** | (-2.573)** | (-3.039)*** | (0.804) | |

| Educational attainment (D) | -4.696 | -1.159 | -0.890 | 0.132 |

| (-1.440) | (-0.203) | (-1.042) | (0.132) | |

| Employment status (D) | 0.394 | -1.540 | -1.072 | -1.011 |

| (0.134) | (-0.282) | (-1.320) | (-1.041) | |

| Household size | 4.705 | 14.159 | 0.091 | 0.120 |

| (3.582)**** | (5.869)**** | (0.253) | (0.276) | |

| Living area (D) | 5.858 | 4.549 | 1.598 | 0.948 |

| (2.339)** | (1.032) | (2.237)** | (1.177) | |

| Housing structure type (D) | 4.491 | 12.534 | 1.674 | 1.318 |

| (1.612) | (2.587)** | (2.124)** | (1.500) | |

| (ln) Housing size | 21.015 | 28.538 | 2.893 | 0.191 |

| (5.210)**** | (3.799)**** | (3.213)*** | (0.171) | |

| (ln) Household income | -36.603 | -0.462 | -12.002 | -8.171 |

| (-16.642)**** | (-14.927)**** | (-17.742)**** | (-10.363)**** | |

| R2adj. | 0.109 | 0.082 | 0.310 | 0.253 |

| N | 2355 | 2519 | 973 | 809 |

차가가구는 5년 사이 통계적으로 유의한 독립변수는 가구원 수, 주택유형, 주택면적, 경상소득이었고, 5년 전 유의했던 거주지역은 5년 뒤 통계적 유의변수에서 제외된 반면 5년 전 유의하지 않았던 가구주 연령은 5년 후 유의 변수로 등장하였다. 즉, 가구원 수가 많을수록 주택면적이 클수록 그리고 소득이 많을수록 차가가구의 슈바베 지수는 낮아진 반면 아파트에 거주하는 차가가구에서 슈바베 지수가 높아지는 경향을 보였다. 다만 5년 전 거주지역 간 차이를 보였던 슈바베 지수는 5년 후 그 차이가 없어졌고 대신 연령이 유의한 변수로 나타나면서 연령 증가와 함께 감소세를 보이는 슈바베 지수는 고연령층으로 진행되면서 다시 증가세로 돌아섰다.

한편, 소득대비주거비지출에 영향을 주는 회귀모형 분석에서 자가가구는 가구주의 교육수준과 종사 상의 지위, 거주지역을 제외하고 모든 변수들이, 차가가구는 경상소득만 5년 전과 후 모두 통계적으로 유의하였다. 2011년 통계적으로 유의했던 자가가구의 거주지역과 차가가구의 4가지 변수들(예, 가구주 연령, 거주지역, 주택유형, 주택면적)은 2016년 그 유의성에서 제외되었고, 이와는 반대로 자가가구의 주택유형은 5년 전 유의한 변수가 아니었으나 5년 후 유의한 변수로 진입하였다. 즉, 자가가구의 소득대비주거비지출은 연령층이 높아지면서 증가하다 어느 시점에 이르러 감소하는 경향을 보이며, 가구원 수가 많을수록 주택면적이 클수록 아파트에 거주하는 남성 가구주에서 주거비가 증가되는 반면 소득이 많을수록 주거비가 낮아졌다. 그러나 차가가구의 2011년 소득대비주거비지출은 연령증가와 함께 상승하다 이후 하락하였으며, 수도권의 아파트에 거주하고 주택면적이 클수록 주거비 지출이 커졌고 소득이 많을수록 주거비 지출이 낮아졌으나 2016년 들어 경상소득만이 주거비 지출과 반비례 관계를 나타냈다.

따라서, 주거비 지출은 주택점유형태에 상관없이 경상소득이 매우 중요한 영향요인이고, 5년 사이 주택대출원리금 상환액의 증가폭이 컸던 차가가구에게는 경상소득의 영향력이 더 크게 작용한 반면 자가가구에서는 5년 간 가구집기·가사용품비와 주거관리비의 상승폭이 커 주택유형과 주택면적이 보다 더 중요한 변수로 등장하였다. 이처럼 지난 5년 동안 대다수의 사회경제적 변수들의 영향력이 전체적으로 약화되었으나 자가가구에게 주거소비와 연계된 주택특성, 차가가구에게 소득의 중요성이 상대적으로 더욱 커졌다. 가용자원인 실물자산을 담보로 대출이 가능하여 소비지출을 해결할 수 있는 자가가구와 달리 차가가구는 전세시장 불안에 따른 주거비 상승 시 한정된 소득에 의한 차입여력만으로 비용조달에 한계가 있음을 의미한다. 나아가가구의 주거비 지출을 이완시키는 근본적인 대책은 소득향상이며 이를 통해 금융자산의 축적, 차입여력의 확대, 주택자산의 증식, 총자산의 확장으로 이어지는 연결고리를 기대할 수 있고 주거사다리의 순기능을 확인하게 된다. 또한 주거비용 상승 시 이를 완화시키기 위해 주거소비를 인위적으로 조절하는 소극적인 대처보다 소득증가라는 적극적인 처방이 주거복지 지원방향으로 우선시되어야 함을 시사한다.

IV. 결 론

본 연구는 주택점유형태에 따라 자가가구와 차가가구로 구분하여 이들 가구의 사회경제적 특성을 파악하고, 주거비 지출에 미치는 영향 요인을 조사하였다. 2개 년도 복지패널데이타(KoWePS)를 활용하여 횡단면 분석한 결과의 주요 내용을 요약하면 다음과 같다. 첫째, 조사대상 가구는 대체로 대졸이상의 기혼 남성 가구주로 3인의 임금근로자 가족이었고 아파트 외 주택에 거주하는 자가가구의 비율이 높았다. 상당수의 자가가구는 비수도권 소재 국민주택규모 이상의 아파트 외 주택에 거주하는 노년층의 비임금근로자인 반면 다수의 차가가구는 수도권의 소형 주택에 거주하는 중·장년층의 임금근로자였다. 5년 동안차가 부문의 가구 이탈과 자가 부문의 가구 신규 진입이 두드러졌는데, 차가 이탈 가구는 주로 수도권의 아파트 외 주택에 거주하는 중년층의 기혼 남성 가구주로 임금근로자였다.

둘째, 자가가구와 차가가구의 경제적 특성에서 총소득의 차이는 거의 없었으나 자산과 부채 규모는 자가가구가 차가가구 보다 약 3배 정도 더 많았다. 지난 5년 간소득, 자산, 부채의 증가폭은 차가가구에서 뚜렷하였는데, 이는 주택자산규모와 주택관련 부채의 큰 상승폭에 따른 것이었다. 차가가구의 부채 상승은 임차 주택의 자금마련을 위한 차입에 따른 결과이며, 동시에 소득 및 금융자산증가폭이 큰 차가가구는 자가 부문으로 진입하였다. 셋째, 자가가구와 차가가구의 생활비는 비슷하였으며 5년 간 상승폭도 같은 가운데 슈바베 지수와 소득대비주 거비지출은 5년 사이 차·가가구에서 두드러졌고, 그 상승폭은 주택대출원리금상환액의 주도하에 월세와 주거관리비에 의한 것이었다. 이는 자차가구 간의 차이가 없는 식료품비와 5년 동안 증가폭이 비슷한 엥겔계수와는 상반된 결과였다.

셋째, 자가가구와 차가가구의 생활비는 비슷하였으며 5년 간 상승폭도 같은 가운데 슈바베 지수와 소득대비주거비지출은 5년 사이 차·가가구에서 두드러졌고, 그 상승폭은 주택대출원리금상환액의 주도하에 월세와 주거관리비에 의한 것이었다. 이는 자차가구 간의 차이가 없는 식료품비와 5년 동안 증가폭이 비슷한 엥겔계수와는 상반된 결과였다.

넷째, 주거비 지출의 영향 요인은 주택점유형태에 상관없이 소득이 가장 주효하였고, 지난 5년 동안 그 영향력은 주택대출원리금상환액이 컸던 차가가구에서 뚜렷하게 나타났다. 반면 자가가구의 영향요인은 소득 이외에 주택유형과 주택면적으로 나타났는데, 이는 비교적 큰 주택에 거주하는 자가가구에게 주거 관련 지출 항목 중 가구집기·가사용품비와 주거관리비의 상승폭과 무관하지 않다.

본 연구는 선행 연구들과 달리 주택점유형태에 따라 전국의 가구를 구분하여 이들 가구의 최근 5년 간 사회경제적 특성과 주거비 지출 변화를 조명하고, 그 영향요인을 분석하였다는 점에서 그 의의가 있다. 5년 이라는 시차를 두고 자가가구 및 차가가구의 가계재무구조와 소비지출 변화를 분석함으로서 전(前) 정부가 내수 진작을 위하여 규제 완화와 금리인하를 통한 강제적인 부동산 경기 활성화의 파급효과를 미시적으로 자세히 파악할 수 있는 계기가 되었다. 연구결과에서 나타난 바와 같이 실물자산을 담보로 비용 조달이 가능한 자가가구와 달리 가용자원이 제한된 차가가구는 주거관련 비용 상승 시 대출에 의존할 수 밖에 없고, 주택가격 증가는 전월세 상승으로 이어져 차가가구의 주거비 지출이 올라갈 수 밖에 없다. 자가가구와 차가가구 모두 주거비가 문제되는 작금의 상황에서 여전히 차가가구가 자가가구 보다 그 심각성이 커지지는 것은 바로 이러한 이유에서 비롯된다. 즉, 본 연구에서 드러난 바와 같이 소득상승을 경험한 차가가구는 자가소유 유도 정책에 편승하여 자가를 마련하였고, 이들은 보유 자산에 추가로 대출을 받아 주택을 구입했을 개연성이 크며, 이로 인한 대출 상환 부담으로 소비여력의 확대가 용이하지 않게 된다. 동시에 주택공급이 뒷받침되지 않은 자가 전환 수요 급증은 주택가격 상승으로 이어지고, 한정된 소득으로 차입여력이 크지 않은 차가가구에게 주거비 부담을 높인다. 결국 주거비 지출의 영향 요인이 소득인 만큼 소득상승을 통한 주거비 지출부담 완화가 실질적이며 나아가 내수가 활성화될 수 있으므로, 일자리 창출과 함께 주거비 지출 부담을 낮출 수 있는 인프라 구축이 요구된다. 즉, 다양한 형태의 지불가능한 주택(affordable housing)을 지속적으로 공급하고 확충하는 방안이 병행되어 주거사다리(housing ladder)의 진입 및 상향이동 스펙트럼을 다각화시킬 필요가 있다. 현재와 같이 수요 및 공급 양측에 대한 억제책은 주택시장의 구조적인 문제를 더욱 악화시키므로, 주거복지측면에서 실수요자를 위한 유연성이 요구된다.