I. 서 론

주거라는 삶의 필수요소를 제공하고 재산의 큰 부분을 차지하는 집은 주거서비스를 사회구성원에게 골고루 제공해야 한다는 공익적 관점과 개인의 재산권 측면으로써 고려할 수 있다. 주택을 공공재1)로 바라본다면 주거서비스가 사회구성원에게 골고루 돌아간다는 장점이 있지만, 공공재의 특징인 비경합적이며 비배제적인 성격으로 인하여 무임승차의 문제(free-rider problem) 즉 적당한 대가를 치루지 않고 편익만 누리려는 현상 및 관리에 따른 비용 증가 등 비효율성이 발생하여 적정 수준의 재화가 생산되지 않는 위험이 있을 수 있다. 사유재의 성격으로 접근한다면 주거서비스가 빈부격차에 의해 편중된다는 비판이 있지만, 시장에서 공급자와 수요자들이 서로의 상황에 따라 판단하고 거래되어 균형으로 수렴할 것이므로 시장을 보완하기 위한 공공임대주택과 같은 주택정책은 필요하나 기본적인 관점은 공공재(public goods)의 성격보다는 사유재(private goods)의 성격으로 살펴봄이 옳을 것이다.

부동산시장의 현상을 바라보는 관점과 해결책은 시기와 상황에 따라 부동산가격 상승에 대한 원인을 다르게 판단하며 그에 대한 대책 역시 엇갈린다. 주관적이며 상대적인 가치의 개념은 평가 주체, 대상, 시기에 따라 차이가 있으며 높은 가격을 지불하는 행위는 해당하는 자산을 얻기 위해 높은 비용을 낸다는 의미이지만 한편으로는 높은 비용을 감수하더라도 해당 자산이 가치가 있다고 판단을 기초로 하고 있다. 따라서 부동산이라는 재화를 연구할 때 가격의 의미와 가치의 개념은 정리할 필요가 있다.2)

감정평가의 대상이 되는 시장가치란 ‘통상적인 시장에서 충분한 기간 동안 거래를 위하여 공개된 후 그 대상물건의 내용에 정통한 당사자 사이에 신중하고 자발적인 거래가 있을 경우 성립될 가능성이 가장 높다고 인정되는 대상 물건의 가액(價額)’을 말한다.3)

시장가치에 관하여 선행연구를 살펴보면 (Lee, 2019)는 감정평가 방법에서 거래사례방법과 비교방식이 존재하는데 과거 거래 가격을 반영하는 거래사례방법이 아닌 비교방식은 미래에 사용 가치를 일정한 할인율로 할인하여 계산된 가치로 거래된 개념으로 거래된 가격은 과거값으로 현재의 시장가치는 미래 사용 가치를 할인 한 값으로 제시하였으며 (Kim & Jang, 2019)은 일반적으로 교환 대가로서 시장가치를 화폐액으로 표시한 것임과 동시에 전기간에 걸쳐 부동산의 물리 기능성, 경제성이 소멸하기까지 부동산을 사용 수익할 수 있는 것을 기초로 발생한 경제가치를 화폐액으로 표시한 것이라고 정의하였다.

주택시장에 다양한 목적을 가진 시장참여자가 있으며 상황에 따른 주택수요들의 변화가 전체수요의 변화로 이어지므로 시장가치의 인식은 시간의 흐름에선 통화정책 및 부동산 정책과 같은 다양한 원인에 따라 변화한다. 그렇지만 상대적이며 변화 가능한 시장가치일지라도 시장참여자가 공통적으로 그 재화의 가치에 대한 인식이 비슷할 때 가격 변동성이 적어지고 안정적일 것이다.4) 즉 적정 시장가치는 균형상태로 수렴한 시장가치를 의미한다.

그리고 부동산학은 부동산투자와 그와 밀접한 직업에 관하여 학제적 연구를 하는 응용 종합사회과학5)이며 부동산가격은 갑자기 나타나는 것이 아니라 시간적 요인이 가미되고, 여러 인자들이 복합적 또는 입체적으로 작용함으로써, 어떤 변화의 과정을 통해서 성립된다는 점6)이라는 부분을 살펴볼 때 여러 가지 경제적 변화에 따른 형성된 시장가치에 관한 연구는 부동산학이라는 학제적 특성에 부합되며 중요하다.

이에 따라 본 연구는 시간의 흐름에 따른 적정 시장가치에 관하여 가격 변동성 측면에서 탐구하고자 소비자물가지수와 임대료상당액방법7)을 연구가정으로 변동성을 분석하고 주택시장의 적정 시장가치를 고민하고자 한다.

II. 이론 고찰

내재가치()와 기대가격()을 소비자물가지수(CPI)로 감안하여 현금흐름할인법(DCF)으로 나타낸 식이며 현재 임대료를 미래에도 받는다는 가정과 다음 기에 기대하는 매각가격으로 나눌 수 있다.

(Rt는 임대료, it는 시장이자율, CPIt는 소비자물가지수)

이를 상황별로 적용하고자 한다. 전체 주택수요함수는 개별수요들의 합으로 구성되므로 주거효용을 중심으로 상황별 주택수요를 고려하면 다음과 같다.8)

(Uα, Uβ는 주거효용이며 임대료의 함수이다.)

첫 번째 식은 임차인의 주택 수요함수로 계약 기간 중 주거 효용(Uαt)을 얻고 임대료(Rt)를 지불하고 있다고 가정한 것이고 두 번째는 1가구 1주택의 경우로 집을 매입하여 자신에게 임대하였다는9) 임대료상당액방식을 적용하면 본인에게 임대료만큼의 현금유출과 임대료 수입인 현금유입이 동시에 일어난다 할 수 있으므로 현금유입 및 현금유출은 없으며 주거 효용(Uβt)을 얻다가 기대하는 가격()으로 구성할 수 있다.10) 세 번째는 1가구 2주택 이상의 경우로 주거 효용을 임차인에게 제공한 대가로 시장임대료(Rt) 만큼 소득을 얻다가 기대가격()에 매각하는 경우이고 마지막은 상황별 주택수요의 합이 전체주택 수요임을 나타낸 것으로 이자율, 소비자물가지수, 주거 효용으로 구성된다. 만일 이자율이 일정하고 주거 효용이 높은 주택일수록 통상적으로 임대료가 높다는 부분을 가정한다면 할인요소인 이자율과 내재가치인 임대료, 미래기대가격으로 설명할 수 있으며 거주 입장에서의 주택수요와 투자 부분에서의 주택수요는 모두 임대료가 공통 인자로 일국의 전체주택수요는 주택 평균 임대료에 대한 함수이다.

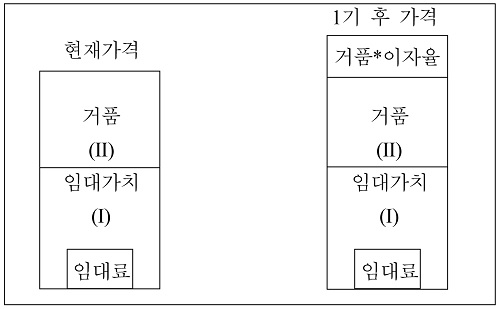

부동산에서의 내재가치는 임대가치로 나타낼 수 있다. 즉 현재 월세만큼의 동일한 시장이자율로 주는 채권가격과 같다는 개념으로 고려할 수 있으며 전세가격은 그 임대가치를 일정 프리미엄만큼 할인하여 임차인과 거래하는 것이므로 일반적인 가격 순위는 매매가격, 임대가치, 전세가격으로 가정하며 기간은 1기이며 임대가치와 거품의 구성변화를 예시를 통해 확인하려 한다.

(Vt는 임대가치, 는 거품)

Case 1의 상황에서 현재 가격은 1,782,352,940원이며 임대가치는 연세 18,000,000원을 시장이자율 2%로 환산한 900,000,000원이며 면적(I)과 같다. 2기의 매각가격을 1,800,000,000원으로 가정한다면 합리적 거품 부분인 (II)는 882,352,940원이며 상승 부분은 882,352,940원과 이자율 2%의 곱인 17,647,060원이며 1기 이후의 가치 1,800,000,000원과 현재 가격 1,782,352,940원 차이와 같다.

Case 2의 상황에서는 시장이자율도 3%로 상승하고 시장참여자가 미래에 대한 가치가 큰 폭의 하락으로 이어져 1,000,000,000원으로 고려하며, 실물경기가 어려워져 연세를 12,000,000으로 낮춰 받는 것으로 가정하면 현재가격은 982,524,271원인 경우, 임대가치(I)는 연세 12,000,000원을 시장이자율 3%로 환산한 400,000,000원이다. 거품 부분인 (II)는 582,524,271원이며 상승 부분은 17,475,729원이다.

Case 3의 상황에서는 시장이자율도 3%로 상승하고 시장참여자가 미래에 대한 가치가 급등하여 이어져 2,000,000,000원으로 고려하며, 실물경기는 어려워져 연세를 12,000,000원으로 낮춰 받는 것으로 가정하면 현재 가격은 1,953,398,057원이 된다. 임대가치(I)는 연세 12,000,000원을 시장이자율 3%로 환산한 400,000,000원이며 거품 부분인 (II)은 1,553,398,057원이고 상승 부분은 46,601,943원이다.

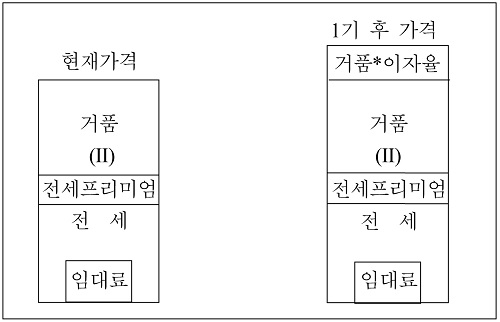

Case 1의 현재 가격과 Case 3의 현재 가격을 비교하면 경제 상황이 어려워 짐에도 불구하고 현재의 가격이 크게 떨어지지 않으며 오히려 상승할 수 있음을 알 수 있으며 거품의 부분에서도 Case 1의 882,352,940원 대비 Case 3의 1,553,398,057원으로 차이가 있음을 확인할 수 있다. 이는 미래의 기대 가격에 따라 현재 가격이 민감할 수 있다는 것이다. 여기에 전세를 고려하면 다음과 같다.

(단, , St 전세, jt 전월세전환률)

전통적인 관점에서 전세는 이자율과는 부의 관계, 매매가격과는 정의 관계로 일반적으로 매매가가 클수록 임차 입장에서도 전세금이라는 채권의 확보에 유리하며 장기적으로는 같은 방향이며 이자율과 전세가격의 관계는 이자율이 상승할수록 조달금리의 상승 혹은 보증금이라는 기회비용의 상승이므로 부의 관계로 가정한다.

이자율이 상승하고 자산가격 유지의 경우를 가정하여 살펴보면, 이자율 상승으로 임대가치는 하락하고, 가격 구성에서 거품은 커지고 자산가격은 유지된다. 즉 자산변화는 없으므로 ΔP=0이 되므로 다음과 같이 된다.

만일 전세가 일정하고 임대료가 상승하면 전월세전환율은 상승할 것이다. 전세가 이자율 상승의 영향으로 전세가 하락한다면, 임대료는 고정되고 전세만 하락하는 경우와 임대료도 하락하고 역전세 혹은 공실과 같은 위험의 증가로 전세가격이 함께 하락하는 경우로 나눌 수 있다. 첫 번째의 경우는 전월세전환율은 상승하며 두 번째 경우는 전세가격 하락이 임대료 하락보다 클 때 전월세전환율은 상승할 것이다.

전통적 관점과는 반대로 이자율이 상승하여 전세프리미엄이 작아지는 상황에도 시장참여자들이 전세가격이 향후 유지되거나 장기간 상승한다고 고려한다면 전세소비자의 선택은 앞선 경우와 다를 수도 있다. 계약이 2년 혹은 2+2년 형태로 이루어진다는 부분과 이자율 상승에도 불구하고 매매가격이 하락하지 않을 수 있다는 상황을 시장참여자들이 인식하고 있다면 전세가격이 오히려 상승할 수 있으므로 이자율과 전세와의 관계를 살펴볼 필요가 있다.

예시를 살펴보면 최근의 COVID-19와 같이 실물경기의 회복이 더디게 되는 경우 추가적인 경기 부양을 위해 금리를 낮추지만, 실물경기의 어려움으로 임대료 역시 하락하는 경우를 가정하면 Case 4은 임대료의 하락은 있지만 부양책으로 미래가격에 대한 기대가 유지되어 매매가격과 전세가격이 유지되는 경우이며 Case 5는 임대료의 하락과 부양책에도 불구하고 미래에 대한 기대를 어둡게 보며 그에 대한 영향으로 매매가격과 전세가격이 하락하는 경우이다.

우선 Case 4과 Case 5는 현재 가격이 1,782,352,940원, 이자율 2%, 전월세전환율 3%, 연세가격은 18,000,000원이며 완전월세이고 전세가격은 600,000,000원으로 가정하고 이후 이자율은 1.5%로 하락하고 임대료는 30% 하락하여 12,600,000원으로 낮아졌을 때 각 경우를 함께 살펴보자.

Case 4는 실물경제의 어려움으로 임대료 하락이 있지만 부양책의 기대와 이자율의 하락 영향으로 자산가격이 유지된다는 가정한다면 매매가격은 최초 1,782,352,940원이며 임대가치는 840,000,000원으로 최초 연세 18,000,000원의 임대가치 900,000,000원에 비하여 소폭 하락하게 된다. 전세가격도 유지되므로 임대료 하락의 영향을 받아 전월세전환율은 2.1%로 하락하게 된다.

Case 5의 경우는 이자율 하락에도 불구하고 임대료가 하락과 실물경제에 대하여 부정적 관점이 견지되어 연세 12,600,000원의 임대가치는 840,000,000원이며 이자율의 하락과 전월세전환율의 하락이 시차가 존재하지만 장기적인 관점에서 이자율과 전월세전환율의 차이가 유지된다고 가정하면 또한 매매가격과 전세가격의 변화가 단기적으로는 존재하지만 장기적인 관점에서 매매가격 대비 전세가격 비율(; 이하 전세율)이 일정하다는 가정을 대입한다면11) 전세가격은 이자율 5%p 하락한 영향을 받아 전월세전환율 2.5%으로 새로운 전세가격은 504,000,000원이 된다. 그리고 전세율이 일정하다 가정하였을 때 새로운 매매가격은 1,497,176,469원이 된다. 즉 매매가격이 최초 1,782,352,940원에서 1,497,176,469원으로 자산이 감소하게 된다. Case 4과 Case 5의 가장 큰 차이점은 미래에 대한 기대일 것이다. 경제적 상황이 부양책과 어려움이 공존하는 경우에서 시장참여자의 미래가격에 대한 기대가 Case 4는 현재의 매매가격과 전세가격을 유지해주는 것으로 가격 구성에서 실물경제의 어려움으로 임대가치가 낮아지는 것에 반하여 거품의 크기가 상대적으로 커지게 되는 경우이며 Case 5 임대가치와 거품의 비율이 일정한 것으로 실증분석을 통하여 분석할 필요가 있다.

III. 선행연구 분석

주거용 부동산에 관한 연구는 다양한 시각과 방법들로 진행되었다. 주택수요에 관한 연구는 해외 및 국내 여러 연구자가 다루고 있는 분야이며 많은 연구과제가 존재하기 때문이다. 주택시장의 적정 시장가치와 그에 관한 요인 연구를 위하여 주택수요에 관한 연구 들을 분류하여 정리하였다.

<Table 1>은 합리적 거품이 존재에 관한 선행연구는 거품의 유무에 대한 관점으로 대립하였다. 하지만 두 대립되는 연구에서도 공통적인 가정은 자산구성이 내재가치와 거품으로 구성된다는 부분이었다. 본 연구의 적정 시장가치는 내재가치와 거품으로 구성되며 시간에 따라 변화하고 장기적으로는 안정적이어야 한다는 가설을 분석하고자 한다.

Table 1.

Previous Studies on Rational Bubble and Real Estate

| Researcher | Contents |

|---|---|

| Cho & Nam (2019) | * Use of information error model. (1986.1~2017) * The possibility of explosion of bubbles increases sensitively, but no explosive bubbles. |

| Park (2017) | * A Study on the Public Equity Test and Efficient Market Hypothesis for the Rise of Housing Prices in Gangnam. * The cause of the price increase is irrational and speculative bubbles unrelated to market basic factors. |

| Galí (2014) | * Explains the understanding between bubble and monetary policy, and explains that lowering interest rates due to bubbles may not effectively reduce asset prices. * A monetary policy for economic revitalization that uses an interest rate-raising policy in a tightening policy does not cause assets to fall. |

<Table 2>는 통화정책과 자산시장의 영향은 확장적 통화정책으로 인한 자산가격과의 관계에 많은 연구를 진행하였으며 통화 중심 연구자와 실물경제 연구자는 확장적 통화정책에 대한 자산가격 상승과는 직접적인 연관이 없거나 적다는 의견이 많았으며 자산시장을 중심으로 연구하는 연구자의 경우에는 장기적인 유의적 관계가 존재하며 영향이 있음을 주장한다. 그 중 Gali(2014)의 주장에 주목하게 되었다. 통화정책에 관한 이자율과 자산시장 간의 전통적인 견해에 물음을 가지고 이자율이 상승함에도 자산가치가 떨어지지 않으며 합리적 거품의 존재 이유로 설명한 부분은 기존 학계의 입장과 차이가 있었기 때문이다. 따라서 두 가지 대립적 관점인 전통적인 견해와 합리적 거품이론에 따른 부동산에서의 통화정책 영향을 본고에서 연구해야 할 사안으로 판단하였다.

Table 2.

Previous Studies on monetary policy and real estate

| Researcher | Contents |

|---|---|

| Lee (2019) | * Verification analysis using Bayesian VAR. * Rising call rates in accordance with monetary policy lower housing transactions and lower housing prices. * Lowering the volume of housing transactions is larger and has more effect on the housing market than on the real economy. * Better suited to include financial crisis periods in the sample period. |

| Kim (2018) | * Verifies simultaneous stabilization of housing and charter prices. * Use a rational asset model and demonstrate using public contribution and VAR. * The housing market has more non-fundamental elements than macroeconomic indicators. * Suggests monetary policy is a difficult way to stabilize the housing market. |

<Table 3>은 자산구성 중 내재가치의 영향과 거품의 영향 중 기대가격 상승에 미치는 영향을 연구한 선행연구들이 많이 인용하는 연구이며 전세율과 매매기대가격 간의 관계에서 전세율이 높을수록 매매기대가격 낮아진다는 주장이 많았다. 하지만 주식시장의 B-M (Book to Market Effect) 모형과 같이 내재가치가 높은 부분이 높은 초과수익률을 나타낸다는 주장도 있으므로 실증을 통해 분석하고자 한다.

Table 3.

Previous Studies on The relationship between houseprice & chunsei

| Researcher | Contents |

|---|---|

| Chung & Lee (2018) | * Analysis of the relationship between housing price volatility and lease rate using the housing rental market balance conditions. * Leverage Q1 2000 to Q2 2018. * Dependent variable: rate of lease, independent variable: standard deviation of house sale price increase rate (change rate), rate of increase of apartment sales target, year-end ratio of sale price. * Chunsei-conversion rate & 1), 2), 3) 1) Standard deviation of the price increase rate of housing sales (positive relationship) 2) Apartment price increase rate (negative relationship) 3) Annual sales price ratio (positive relationship) * ARDL model (lag distribution model): The theory that economic decisions are not immediately presented but are distributed has a lasting effect on the model. * Distributed Lag Models |

| Kim & Lee (1989) | * Used between December 1987 and December 1988. * Sales and lease data by complex and equilibrium in Seoul area * Look at the relationship between lease rates and rising housing prices * Market capital flows are analyzed under the assumption that the return on holding between investment options is constant. * Equilibrium has constant retained earnings plus capital gains. * Theoretically, a positive relationship is identified as a negative relationship when a positive relationship is a past-oriented one. * The negative relationship between the lease rate and the rise in housing prices. * Suitable for past-oriented expectations. |

<Table 4>는 인구구조와 주택수요에 관한 대표적 연구는 맨큐-웨일(1989) 주장한 각 연령 별 개별수요의 합이 전체수요로 도출하여 미국의 베이비붐 세대의 은퇴로 인한 주택수요 감소가 따라 주택가격의 하락으로 이어진다는 자산붕괴가설이 대표적이다. 이후 국내의 경우 정의철이 제시하였던 수정된 멘큐-웨일 모형으로 항상소득을 가정한 고령화에 관한 주택수요에 관한 연구도 진행하고 있으며 인구수, 세대수, 출산율 등 인구 구조적 요인과 주택수요와의 관계도 진행되고 있다. 따라서 인구 구조적 측면에서의 접근으로서 영아 인구 대비 노인 인구, 경제활동인구 대비 노령인구비율(부양인구비율), 경제활동인구대비 실업인구(실업률)는 모형에 포함하여 고령화라는 사회현상이 주택수요에 대하여 긍정적 혹은 부정적인지에 관하여 검증하고 분석하고자 한다.

Table 4.

Previous Studies on Demography & Real Estate

| Researcher | Contents |

|---|---|

| Hong, Choi, Song, & Hong (2019) | * Using the modified M-W model. * Changes in population structure by region lead to changes in long-term housing demand. |

| Park & Kim (2014) | * Seoul Metropolitan Government and metropolitan cities. (2003~2012). * Housing prices show negative effects as aging progresses. |

<Table 5>는 소비심리와 가격 혹은 소비심리와 거래량의 관계, 주택정책과의 연관성을 가정한 분석이 많았다. 이에 따라 국내 부동산정책에 따른 부동산 소비심리의 변화가 있을 것이라는 가정하에 적정 시장가치 변동요인 분석에 포함하고자 한다.

Table 5.

Previous Studies on Policy & Real Estate Consumption Psychologhy

| Researcher | Contents |

|---|---|

| Choi (2015) | * 2011.7.~2014.12 (11 Policies) * The Revitalization Measures Affect the Psychological Improvement of Housing Demanders * The stabilization measures do not have a significant relationship with the consumer sentiment index for home sales. * Apartment prices have not affected the change in house consumer sentiment. |

| Cheng, Dagsvik, & Han (2014) | * A partial explanation of the failures and controversies of China’s real estate intervention policy. * An Empirical Study on the Demand Function of Housing through the Multinomial Logit Model through the Simulation of 60 Respondents |

IV. 연구 방법

1. 가설 설정

가설 1. 소비자물가지수를 고려한 실질가격 변화율은 통화정책에 따른 영향에 있어서 내재가치와 거품의 영향으로 실질가격에 영향 줄 것이다. 이자율은 전통적 관점에선 음의 영향을 합리적 거품이론에 따르면 양의 영향을 나타내고 통화량은 양의 영향을, 물가상승률은 음의 영향일 것이다. 정부는 통화정책을 시행할 때 평균물가상승률을 고려하여 목표물가상승률을 정하고 이에 맞는 기준금리 및 통화량을 결정하며, 시장참여자는 평균물가상승률을 바탕으로 한 기대인플레이션을 예측하므로, 평균물가상승률과 현재 물가상승률의 편차는 실질가격 변화율과 유의할 것이다.12)

가설 2. 부동산의 실질가치를 나타내는 실질임대료의 경우 매매시장에는 자산의 내재가치에 영향이 있으므로 같은 방향성을 나타낼 것이며 전세의 경우 월세 시장과 대체적 성격이 강할 때는 부의 영향을 매매시장의 성격과 비슷한 양상을 보일 때는 양의 영향일 것이다.

가설 3. 경제기초변수 중 소득은 양의 영향을 노령화 및 부양인구비율은 멘큐-웨일 모형을 따르면 부의 영향을 수정된 멘큐-웨일 모형을 따른다면 양의 영향을 나타낼 것이다. 그리고 실업률 부분은 음의 영향으로 나타날 것이다.

가설 4. 부동산 소비심리는 양의 영향을 부동산정책은 정책의 목적에 따라 안정화 정책은 부의 영향을 활성화 정책은 정의 영향을 줄 것이다.13)

실질주택가격 변화율 or 실질전세가격 변화율

= f(통화량증가율, 물가상승률, 가계대출금리 변화율,실질임대료 변화율, 실질1인당총소득 증가율,노령화비율 변화율, 부양인구비율 변화율,실업률 증가율, 부동산 정책, 부동산 소비심리 변화율)가설 5. 장기적으로 적정 시장가치의 변동 범위는 안정적이며 균형상태로 수렴한다면 존재한다면 실질임대료와 실질가격 간의 공적분 관계가 존재할 것이다.

가설 6. 전세와 매매시장의 연관성이 크며, 정책적 요소보다 서로의 가격에 대한 영향이 클 것이다.

가설 7. 부동산시장의 매매가격과 전세가격의 실질가격 변동성 특징은 효과나 크기에 있어 차이가 있으며 시장참여자의 향후 가격이 오를 것이라는 기대의 측면을 반영한다면 매매의 ARCH 효과가 전세보다 높을 것이다.

이를 확인하기 위하여 실질가격과 실질임대료 간의 공적분 관계 여부를 분석하고 전세와 매매의 연관성을 가정한 통화 및 부동산정책의 효과와 적정 시장가치 변동 특징을 분석하기 위하여 그랜져 인과관계, 오차수정모형과 조건부 이분산성 자기회귀 모형을 사용하여 실증하고자 한다.

2. 자료수집 및 분석방법

주택금융공사 및 한국은행, 통계청의 통계시스템을 사용하였으며 자료수집 기간은 부동산 소비심리의 자료 기간으로 인하여 실증분석에 이용한 자료 기간은 2008년 1월부터 2019년 12월까지며.14) 명목가격지수인 주택매매가격지수와 주택전세가격지수의 경우 소비자물가지수를 나누어 실질가격으로 사용하였다.

가계대출금리15)의 경우 앞선 (Gali, 2014)의 연구는 실질이자율을 사용한 것 반하여 명목이자율인 주택담보대출이자 실질이율의 경우 명목이자율의 변화에 따른 사후적 개념으로서 이자율에 따른 시점이 후행하게 된다는 부분이 있고 실질이자율을 사용할 경우 인플레이션이 명목이자율에 내생적이라는 연구결과가 존재하였다.16)

가계대출금리 중 주택담보대출금리의 경우 신규대출 기준이었으며 2012년 1월 5.06에서 차츰 하락하여 2016년 2.66이었다가 반등하여 2018년 3.49까지 상승 이후 다시 하락하는 모습을 나타냈다.

소득과 관련이 있는 실질 1인당 총소득의 경우는 통계청이 발표하는 국민총소득 자료를 인구수로 나누어 1인당 총소득의 개념으로 변환한 다음 소비자물가지수로 나누어 적용하였다.17) 국민총소득(GNI)의 경우 연별, 분기별 기준으로 통계청에서 발표하고 있으며 2008년 1월 258조에서 2019년 12월 487조로 상승하였으며 연말과 연초의 계절적 성향이 있는 자료이다. 인구수는 세대별 인구수를 기준으로 통계청에서 월별자료를 발표하고 있어 활용도가 높아 채택하였다.18) 2008년 1월 4,900만 정도에서 2019년 12월의 경우 5,100만 명으로 조사되었으며 장기적으로 상승하였다. 인구수로 나눈 1인당 총소득의 그래프는 국민총소득의 영향을 받아 계절적 요인이 존재하고 우상향하는 특징이 있었다.

Table 6.

Variable description and source

| Variable | Description and Source |

|---|---|

| Change rate of consumption psychology | Korea appraisal board (log conversion) |

인구 구조적 측면에서의 변수는 노령화지수, 부양인구비율과 실업률이며 노령화지수의 경우는 유소년인구 대비 65세 이상 인구이며, 부양인구비율과 실업률의 경우 경제활동인구 대비 해당 인구로 산출하였다. 노령화지수와 부양인구비율의 경우 고령화와 관련된 변수이며 부양인구비율의 경우 통계청에서는 노년부양비의 명칭으로 생산가능인구와 노년 인구 비율을 전국단위, 연별로 발표하고 있으나 본 고는 65세 인구수를 경제 활동 인구수로 나눈 개념으로 월별로 산출하여 적용하였다.21) 노령화지수와 실업률의 경우는 통계청의 자료를 사용하였다. 전체적으로 인구구조가 점차 고령화가 진행되고 있으며 영아비율 대비 혹은 경제활동인구 대비 65세 이상 노인의 수가 점차 많아지며 부양인구비율 역시 증가하였다. 실업률의 경우는 2.9에서 4.8 이내의 범위 내에서 변동하였다.

Table 7.

Major Real Estate Policies by Year

Data from Daum, “Real Estate Policy by Year and Hot Issue.”22)

부동산소비심리23)의 경우 국토연구원의 자료를 발표하며, 현재의 방식은 자산의 기대가치 가격이 상승할 것인가?라는 질문을 활용하여 100을 기준으로 활용하며 부동산 정책변수24)와 함께 변동요인으로 살펴보려 하였다. 앞선 선행연구의 연구결과를 살펴볼 때 국내 주거용 부동산의 경우 부동산정책이 부동산 소비심리에 연관되어 향후 부동산가격의 변동으로 이어지는 경우가 많았기 때문이다.

Table 8.

Variable Basic Statistics

| Variable (Conversion) | Mean | S.D. | Min | Max | Jaq |

|---|---|---|---|---|---|

| Change rate of consumption psychology | 4.72 | .094 | 4.47 | 4.89 | 3.45 |

부동산정책의 경우 2011년에서 2019년까지의 주요 정책을 정리하였으며 2011년에서 2014년까지는 부동산가격 활성화 정책을 2015년에서 2019년까지는 부동산가격 안정화 정책 위주로 시행되었다.

전반적으로 모형에 적용한 변수들은 월별데이터를 사용하고 대표본을 지향하였으며 수집한 자료를 바로 적용하는 것이 아닌 로그차분하여 사용하여 자료의 안정성을 확보하고 연구 목적인 한 가격의 결정요인 분석이 아닌 적정 시장가치의 변동요인을 연구하고자 log-log 형태로 분석하였다. 우선 각 변수의 단위근 검정25)과 White 이분산성 검증을 이용하여 동분산 여부를 조사한 후 더빈-왓슨값으로 자기상관을 살피었다. 일반적인 OLS의 한계인 이분산성과 자기 상관26)을 해결하기 위하여 Newey-West standard error (HAC s.e.)를 사용하였다.27)

Table 9.

Unit root test (ADF & PP)

| Variable | ADF | PP | ||

|---|---|---|---|---|

| Level | 1-Dif | Level | 1-Dif | |

| Change rate of consumption psychology | -2.07 (.255) | -1.96 (.302) | -2.82 (.058) | -2.71 (.075) |

전세와 매매를 연관성을 가정한 변동성의 분석 및 정책적 변수와의 영향 분석을 분석하고자 벡터오차수정모형과 조건부이분산성자기회귀 모델 통하여 사용하였다. 이전까지의 정책이 1차 목적시장의 정책적 효과만을 염두에 두는 경우가 많았기 때문에 그 효과가 다른 시장의 영향과 함께 분석할 필요가 있기 때문이다.

V. 연구 결과

<Table 10~11>는 변동요인 분석31)을 나타낸 표이며 매매실증분석(전세실증분석)을 결정계수와 모형의 적합도를 기술하면 결정계수의 경우는 0.896(0.598)로 수정된 결정계수 역시 0.885(0.558)로 나타났으며 AIC와 SC는 –10.74 (−4.47)와 –10.46 (−4.63)이었다.

Table 10.

HAC OLS result-House price

| House Price | Co-eff | t-Statistic | Prob | VIF |

|---|---|---|---|---|

| Adjusted R-squared | .885 | SC | -10.46 | |

매매의 경우 부양인구비율 변화율, 실업률 변화율은 유의하지 않았으며 통화량 증가율,32) 가계대출이자 변화율, 실질임대료 변화율, 실질 1인당 총소득 변화율, 노령화지수 변화율, 부동산 소비심리와의 관계는 양의 영향력으로 물가상승률,33) 부동산 정책과는 음의 영향력으로 통계적으로 유의하였으며 전세의 경우는 통화량 증가율, 부양인구비율, 실업률 변화율과는 유의하지 않았으며 가계대출이자 변화율, 실질 1인당총소득 변화율, 노령화지수 변화율, 부동산소비심리 변화율과는 양의 영향력으로 물가상승률, 실질임대료 변화율, 부동산 정책변수와는 음의 영향력으로 통계적으로 유의하였다.

통화정책 간의 관계를 살펴보면 실질매매가격 변화율에선 통화량 증가율(+), 물가상승률(−), 가계대출이자(+)가 유의하게 나타났으며 실질전세가격 변화율에선 물가상승률(−)과 가계대출이자(+)가 유의하였다. 통화량에 따른 매매가격 상승은 약한 유의한 영향력이었으며 전세의 경우는 유의하지 않았다.

이자율과 가격과의 관계는 양의 부호로 나타나 전통적인 관점보다는 Gali(2014)의 주장을 뒷받침하는 결과로 나타났다. 하지만 Gali(2014)의 주장은 실질이자율을 사용한 것에 반하여 본 고는 명목 이율과의 관계이므로 이를 살펴보면 이자율 하락과 함께 통화량의 증가는 명목가격 상승에 영향을 주었으며 소비자물가지수의 상승과 명목가격의 상승 중 명목가격의 상승이 소비자물가지수보다 더 클 때 양의 관계가 나타난다. 이자율과 실질매매가격과의 관계가 양의 관계로 나타난 부분은 이자율의 하락이 실질매매가격의 하락으로 이어진다는 의미이므로 명목가격 상승보다는 소비자물가지수의 상승에 보다 영향을 주었다고 고려할 수 있다. 같은 확장적 통화정책일지라도 각 변수의 영향이 다른 부분은 현재 경제 상황을 살피고 정책 시행 전 효과에 관하여 확인할 필요가 있다.

<Table 12>는 하나의 예를 들어 상황별로 정리한 결과이다. 실물경기가 보통일 때 확장적 국면일 때 후퇴 국면으로 나누어 고려하였으며 통상적으로 확장적 국면일 때는 소비자물가지수가 상승하는 방향으로 보통일 경우에는 소비자물가지수의 변동이 크지 않으며 경기 하강 국면에서는 소비자물가지수가 하락하는 일반적 가정을 두고 있다. 현재 통화량이 100이고 이자율이 3% 소비자물가수준이 3, 명목가격이 3억6천이며(이하 360백만원, 줄여서 360) 실질가격이 1억2천으로(이하 120백만원, 줄여서 120) 가정 해보자. 통화량이 10% 증가한 110이 되거나 혹은 이자율을 1% 정도 낮춘다고 가정하였을 때(33%p) 만약 경기상황이 현재와 비슷하고 소비자물가지수가 크게 변동이 없다고 가정하면 이자율의 경우 계수의 방향이 양의 관계로 나왔으므로 실질매매가가 떨어지는 상황이 되어야 한다. 예시에서는 실질가격이 119 혹은 118이다. 각 상황에 따라 명목 자산가격이 큰 차이를 나타나게 되며 확장국면일 때에는 416, 보통일 때에는 357, 마지막으로 침체일 때는 178가 된다. 실질가격이 119로 가정한다.

Table 12.

Relationship between nominal and real prices by situation

| Million won | Ordinary | Expansion | Recession | |||||

|---|---|---|---|---|---|---|---|---|

| Currency [100] | I [%] | R.P. | N.P. | CPI | N.P. | CPI | N.P. | CPI |

| 100 | 3 | 120 | 360 | 3 | 448 | 3.5 | 180 | 1.5 |

| 110 | 2 | |||||||

| 118 | 354 | 3 | 413 | 3.5 | 177 | 1.5 | ||

즉 소비자물가지수와 명목가격이 상승한다면 소비자물가지수 대비 명목가격은 조금만 상승하고 반대로 모두 감소한다면 명목 가액의 하락이 더 크다는 의미이므로 이자율이 낮은 상황에서 1% 하락이 포인트 측면에서는 낮은 수치이지만 이자율의 변화율 크기는 큰 상황이므로 정책 선택에 있어 어려움이 있을 수 있다. 그리고 경기가 나아지지 않는다는 가정하에 소비자물가지수가 떨어진다면 명목 가액의 하락 폭은 더 커질 수 있고 360에서 178.5의 하락만큼 즉 50%의 하락도 가정할 수 있다. 앞서 살펴본 예시와 함께 고려한다면 경기상황이 어려워져 임대료 하락과 더불어 임대가치가 하락하고 자산가격의 기대가격이 현저하게 낮을 경우와 유사할 수 있다.

내재가치와 관련된 실질임대료(월세) 변화율과 매매 전세와의 관계는 매매의 경우에선 양의 관계로 전세에선 음의 관계로 유의하게 나타났다. 매매의 경우는 내재가치와 관련된 임대료와의 관계에서 이론과 같이 양의 관계로 나타났으며 전세의 경우 월세가격지수가 하락하는 기조에서 전세는 상승하였으며 저금리 기조와 전세자금대출과 같은 수요자 측면에서 유리한 현재 상황과 맞물려 전세 계약을 선호하는 모습을 반영하였기 때문이다.

소득 측면에서 살펴보면 매매와 전세에선 양의 관계로 유의하였다. 소득이 증가할수록 집을 구매하기 위한 자금마련 측면에서나 전세자금 마련 측면에서도 유리하였기 때문이다.

노령화지수 및 부양인구비율을 살펴보면 부양인구비율은 유의하지 않았으며 노령화지수는 양의 영향력으로 유의하였다. 현재 중장년층이 기존자산을 매각하여 월세로 옮겨가거나 하는 현상은 많지 않다는 점에서 기존의 수정된 맨큐-웨일을 적용한 선행 연구의 주장을 지지하는 결과였다. 즉 항상소득을 고려한 주택수요를 살펴보면 고령화가 반드시 주택수요에 있어서 부정적이지 않다는 것을 확인할 수 있었다.

실업률에 있어선 본 모델에선 유의하지 않았다. 하지만 저렴한 주택을 찾는 주택수요자 입장에서는 여러 가지 규제가 있는 매매시장보다는 저금리 전세자금대출과 같은 전세가 보다 접근 가능한 대안으로 다가오는 현실 그리고 사회의 경제 활동 시기가 점차 늦어지는 사회현상에 따른 주택수요의 연관성을 고려하면 추가적인 연구가 필요한 과제이다.

부동산정책의 경우 선행 연구와는 다르게 활성화 정책보다는 안정화 정책이 매매와 전세에 있어 효과 있게 나타났다. Choi(2015)의 경우 2011~2014년 정부 시기의 정책을 기간으로 하였으며 본 연구의 경우 2011~2019년까지의 정부 정책 기조를 모두 포함하여 실증하였기 때문에 앞선 결과와 비교하면 활성화 정책보다는 안정화 정책이 유효함을 확인할 수 있었다.

부동산 소비심리의 경우 매매와 전세 경우 모두 양의 영향력으로 나타났으며 소비심리의 영향이 부동산시장에 영향을 미친다는 선행 연구결과와 유사하였다.

<Table 13~14>에서는 매매가격과 실질임대료는 공적분 관계가 하나 존재하였다.34) 공적분 벡터의 계수 방향성은 실질임대료와 실질매매가격은 정의 관계로 나타났다.35) 즉 내재가치인 임대료와 실질가격 사이에 장기적인 안정적 관계가 있었다는 부분으로 앞서 가정한 적정 시장가치가 안정적인 상태라는 것을 간접적으로 확인할 수 있었다.

Table 13.

Cointegration test-House-p & rent

| Hypothesized No. of CE(s) | Eigenvalue | Trace Statistic | 5% Critical | Prob. |

|---|---|---|---|---|

| At most1 | .0481 | 5.083 | 9.164 | .274 |

Table 14.

Cointegration Coefficient-House-p & rent

| Real house price | Real rent price | c | |

|---|---|---|---|

| Standard Error | (.1051) | (.7606) |

<Table 15~16>에서는 전세율과 실질매매가격 역시 하나의 공적분 관계가 존재하였으며 계수 방향성은 음의 관계로 거품의 요소가 내재가치보다는 매매가격 상승에 영향이 있음을 확인할 수 있었다. 이는 현재까지 다른 선진국 시장과는 다르게 국내 부동산시장에서의 큰 폭의 하락이 없었다는 부분과 다가구 다세대에 비하여 아파트라는 주택 유형이 규격화 되어있고 고급 주거서비스를 제공함으로써 이를 선호하는 주택수요가 반영된 결과로 판단된다. 만일 다른 선진국과 같은 큰 폭의 주거용 부동산의 가격 하락이 존재하였다면 주택수요는 다른 형태로 나타날 것으로 예상한다.

Table 15.

Cointegration test-House-p & chunsei rate

| Hypothesized No. of CE(s) | Eigenvalue | Trace Statistic | 5% Critical | Prob. |

|---|---|---|---|---|

| At most1 | .0544 | 7.77 | 12.51 | .270 |

Table 16.

Cointegration Coefficient - price & chunsei rate

| Real house price | Chunsei rate | C | |

|---|---|---|---|

| Standard Error | (.0733) | (.000) |

<Table 19~23>에서는 상관계수와 공분산을 조사하고 각 변수 간의 그랜져 인과관계와 VAR 분석 수행을 위하여 VAR의 적정 시차를 확인하였다. 이자율과 매매가격, 전환율, 전세가격의 경우 시차를 두고 영향을 주고 있으므로 차수를 확인할 필요가 있으며36) 실질전세가격과 실질매매가격은 전 시차에 그랜져 인과관계가 있었으며 시차 6일 때는 전세와 매매 모두 그랜져 인과관계였다.37)

Table 20.

Granger Causality Tests

Table 21.

Cointegration test-with policy & chunsei

| Hypothesized No. of CE(s) | Eigenvalue | Trace Statistic | 5% Critical | Prob. |

|---|---|---|---|---|

| At most1 | .1323 | 42.952 | 47.856 | .133 |

Table 22.

Cointegration coefficient-with policy & chunsei

| House price | House chunsei | Currency | Interest | Policy | |

|---|---|---|---|---|---|

| t | -4.91 | -3.50 | -5.42 | 2.89 |

Table 23.

Vector Error Correction Model

| d (house price) | t-statistic | d (chusei) | t-statistic | |

|---|---|---|---|---|

| c | -.00 | .26 | .00 | 1.46 |

| Ad R-squared | .37 | SC | -8.06 | |

공적분 검정 이후 변수 간 공적분 관계가 존재하기 때문에 벡터오차수정모형을 사용하였으며 선행으로 변수 간 그랜져 인과관계를 확인하였다. 적정 차수를 찾기 위해 1~6차까지 실증한 결과 1차에서는 Lag criteria를 실시한 경우 1차와 3차의 차수를 추천하며 실증결과의 R-squared값을 비교하면 6차의 경우가 우위에 있었다. 각 변수의 유의도를 확인하며 분석하였으며 공적분 벡터의 계수는 전세의 영향은 양의 영향으로, 통화정책과 이자율의 부호는 양의 방향, 부동산정책은 음의 영향으로 나타났다.38) 확장적 통화정책 기조와 그에 따른 부동산 안정정책이 뒤따라 가는 형태임을 부동산 정책이 시장에서 외생적 변수가 아닌 내생적 요인으로 확인해야 한다는 (Ham&Son, 2012)의 주장은 본 연구결과의 그랜져 인과관계에서도 나타났듯이 재확인할 수 있었다.

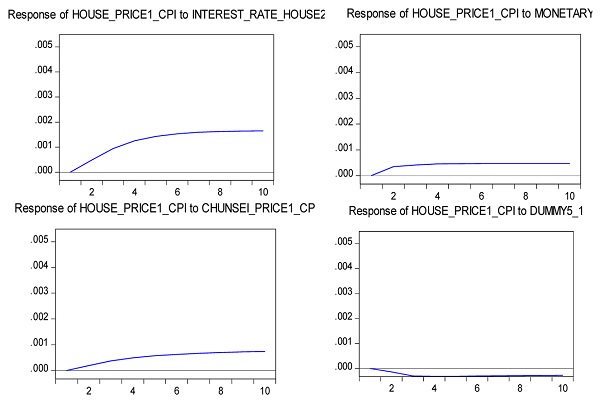

<Table 24>와 <Figure 3>은 예측오차분산분해와 충격반응함수에서는 충격은 줄어들며 영향도는 변수의 영향도는 차수를 거듭하며 변화하는 모습이었다. 실질매매가격에 미치는 영향도는 본인 변수인 실질매매가격과 실질전세가격의 영향이 크게 나타났으며 시간의 흐름에 따라 통화량의 영향이 커짐을 확인할 수 있었다.

Table 24.

Forecast Error Variance Decomposition

| Period | S.E. | House price | House chunsei | Currency | Interest | Policy |

|---|---|---|---|---|---|---|

| 10 | .01 | 80.83 | 7.95 | 7.86 | 1.06 | 2.27 |

<Table 25~26>에서는 결과는 매매와 전세 모두 충격효과의 합이 1 미만으로 나타나 충격이 계속하여 이어지지 않고 장기적으로 안정적이었으며 Arch 효과는 매매가전세보다 크게 나타났다. 이는 전기오차항의 영향력이 크고 충격의 영향도 길다는 뜻이므로 상승 구간에서 상승폭이 커지면 전세 시장보다 매매시장의 상승 폭이 더 커지게 된다는 의미이므로 미래에 대한 기대의 영향으로 해석할 수 있다. 그리고 모형에서 실질전세와 실질매매의 상관도가 높은 부분을 계수의 유의성과 크기로 확인할 수 있으며 통화정책 및 부동산 정책변수보다 영향도와 유의도 측면에서 더 높게 나타나 앞서 분석한 상관계수 및 예측오차분산분해의 결과와 유사하였다.

VI. 결 론

실질가격 분석을 통한 변동요인을 요약하면 소비자물가지수를 고려한 실질가격 변화율은 통화정책에 따른 영향에 있어서 전세와 매매가 유사한 결과였다. 목표와 실제 물가상승률 편차는 공통적으로 부의 관계였으며 통화량은 매매에서 약한 유의 관계로 나타났으며 전세에선 유의하지 않았다. 이자율의 경우 Gali의 주장과 유사하게 실질매매가격과 실질 전세가격에선 정의 관계로 유의하게 나타났다. 부동산의 실질가치를 나타내는 실질임대료의 경우 매매시장에는 자산의 내재가치에 영향이 있으므로 같은 방향성을 나타냈으며 전세의 경우 매매와 동조하는 영향과 월세 시장과의 대체적 성격 중 대체적 성격이 보다 영향을 미쳐 음의 영향력으로 나타났다. 소득, 노령화지수, 실업률, 부양인구비율 부분은 매매시장과 전세 시장에 유사한 결과였으며 소득과 노령화지수는 양의 영향력으로 유의하였으며 실업률과 부양인구비율은 유의하지 않았다. 부동산정책과 부동산 소비심리의 경우 매매와 전세 모두 유의하였으며 활성화 정책보단 안정화 정책에 영향을 받으며 부동산 소비심리와는 양의 영향력으로 나타났다. 가격 변동성 및 매매와 전세와의 연관성을 가정한 정책의 효과를 분석에서는 장기적으로 충격의 효과가 발산이 아닌 수렴으로 확인하였으며 실질임대료와 실질가격 간의 공적분 관계가 존재한 부분은 장기적으로 안정적임을 확인할 수 있었다. 영향력 부분은 전세가격과 매매가격 간의 관계가 정책변수의 유의도와 추정계수 측면에서 높게 나타난 부분, 예측오차분산분해의 결과, 공적분 계수의 결과 등에서 전세와 매매의 연관성을 확인할 수 있었다. 부동산시장의 매매가격과 전세가격의 실질가격 변동성 특징은 모형의 ARCH 효과 즉 전기오차항의 영향이 컸으며 이는 자본 차익에 대한 기대 측면일 것이다.

적정 시장가치에 관한 연구를 위해 가격 변동성 측면에서 바라본 점, 연구가정과 상황별 주택수요에 대한 수리적 모형을 정리한 부분, 다양한 이해관계와 계약 형태에서도 임대료라는 공통적 요소로 주택수요를 바라봐야 한다는 점, 예시를 제시하여 이론적 이해를 높힌 부분, 정책적 측면과 소비심리, 전세와 매매를 함께 비교한 것은 선행연구들의 주장을 뒷받침하며 차별화된 부분이지만 주택의 유형별 지역별 분석의 부재는 본 연구의 한계이며 아쉬움이며 향후 연구가 이어지길 기대한다.

주택시장에서 각각의 시장참여자들의 기대가 시장 전체의 가치 변동으로 이어지며 가격변화는 적정 시장가치로의 수렴 과정 이해해야 한다. 한 시점 하나의 가격에 대한 시장참여자의 가치 판단은 다르지만, 안정화 된 가격은 시장참여자들의 가치 인식이 유사하게 된 결과이기 때문이다. 즉 주거환경 및 거주의 편의성이 증대됨에 따라 주거 가치는 상승하였고 주거서비스의 향상에 따른 내재가치 상승, 미래가격이 상승할 것이라는 기대의 상승은 시장가치 상승으로 이어지며 높은 수준의 자산가격은 일부 투기적 수요의 결과만이 아닌 시장참여자의 가치 인식이 상승한 것으로 바라봐야 한다. 현재까지 부동산가격이 국내 실물경제의 어려움과는 다르게 높은 수준으로 유지되고 있으며 이례적이라는 의견이 많다. 하지만 실질이율이 제로 금리인 상황에서 실물경기 및 자산가격 하락은 시장참여자의 기대 심리를 위축시키고 더 어려운 상황으로 진행될 수 있으므로 부동산 안정화 정책 시행에 앞서 영향들을 면밀하게 고려하여야 하며 본 고가 현재 상황에서 주요한 정책적 판단에 도움이 될 것을 기대한다.